|

EN BREF

|

La loi Hamon, mise en place en 2015, a transformé le paysage de l’assurance auto en France. Elle offre aux assurés la possibilité de changer de contrat en toute simplicité et sans contrainte. Les enjeux de cette législation sont cruciaux pour les consommateurs, car ils leur permettent de choisir des offres mieux adaptées à leurs besoins, tout en favorisant une concurrence accrue entre les assureurs. Dans cet article, nous allons explorer comment la loi Hamon facilite ce processus et quels bénéfices les assurés peuvent en tirer.

Adoptée en 2015, la loi Hamon a transformé le paysage de l’assurance auto en offrant aux assurés la possibilité de changer d’assurance facilement. Cet article met en lumière les avantages et les inconvénients de cette loi, afin d’aider les consommateurs à naviguer dans ce processus simple mais crucial.

Avantages

Le principal avantage de la loi Hamon est la possibilité de résilier son contrat d’assurance auto à tout moment, sans avoir à fournir de justification. Ce droit s’applique après la première année de contrat et permet ainsi aux assurés d’adapter leur couverture à leurs besoins spécifiques.

Une autre facette positive est que la loi inclut une clause de domiciliation automatique. Lorsque vous souscrivez une nouvelle assurance, votre nouvel assureur s’occupe de la résiliation de l’ancien contrat. Cette démarche simplifiée réduit le stress souvent associé à la gestion de multiples contrats.

En outre, la loi Hamon encourage la concurrence sur le marché de l’assurance, ce qui peut conduire à des tarifs plus attractifs. En effet, les assurés peuvent bénéficier d’offres plus adaptées à leurs besoins et potentiellement moins coûteuses, ce qui peut représenter une économie significative sur le long terme.

Inconvénients

De plus, il existe un risque de surassurance. En changeant régulièrement d’assureur, il est possible que les assurés manquent des points clés de leur couverture, notamment en matière d’exclusions ou de garanties spécifiques. Une attention particulière doit donc être portée aux conditions générales des nouveaux contrats.

Enfin, certains assurés peuvent ressentir une inquiétude liée à la transition entre deux contrats, redoutant une éventuelle période sans assurance si les démarches ne sont pas totalement coordonnées. Pour éviter cela, il est essentiel de souscrire une nouvelle assurance avant de résilier l’ancienne.

En résumé, la loi Hamon a indéniablement facilité le changement d’assurance auto, avec des avantages clairs et des inconvénients à considérer. Les assurés doivent être vigilants et bien informés afin de tirer pleinement parti de cette opportunité sans compromettre leur protection. Pour en savoir plus sur l’implication de la loi Hamon, consultez des ressources comme LeLynx.fr.

Depuis son adoption en 2015, la loi Hamon a transformé le paysage de l’assurance auto en France, offrant aux assurés une plus grande liberté et flexibilité dans la gestion de leurs contrats. Cette législation permet désormais de résilier un contrat d’assurance auto à tout moment, simplifiant ainsi le processus de changement pour les consommateurs. Dans cet article, nous explorerons les principaux enjeux de la loi Hamon et comment elle facilite le choix d’une assurance adaptée à vos besoins.

Les fondements de la loi Hamon

La loi Hamon, également connue sous le nom de loi consommation, a été mise en place pour renforcer les droits des consommateurs face aux pratiques des assureurs. Une des avancées majeures de cette législation est la possibilité de résiliation à tout moment, sans justification, une fois le délai de rétractation de 14 jours après la souscription écoulé. Cela signifie que vous n’êtes plus obligés de rester attaché à un contrat dont vous n’êtes pas entièrement satisfait.

Comment changer d’assurance auto facilement grâce à la loi Hamon

Pour tirer parti de la loi Hamon et faciliter le changement de votre assurance auto, il est conseillé de suivre quelques étapes clés. Tout d’abord, commencez par comparer les offres disponibles sur le marché. De nombreux comparateurs d’assurance peuvent vous aider à visualiser les options adaptées à vos besoins.

Une fois que vous avez sélectionné la nouvelle assurance qui répond le mieux à vos attentes, vous n’avez qu’à informer votre ancien assureur. Pour cela, vous devez envoyer une lettre de résiliation, qui doit stipuler le nom du nouvel assureur. Grâce à la loi Hamon, vous n’aurez pas à payer de frais ni d’amendes lors de cette résiliation.

Les conséquences d’un sinistre en cours

Il est important de noter que si vous avez un sinistre en cours, cela peut poser quelques complications. C’est une question que de nombreux assurés se posent : que se passe-t-il si je change d’assurance alors que j’ai un sinistre en traitement ? En général, la loi Hamon ne vous pénalise pas pour changer d’assurance, mais il est essentiel de vérifier les conditions de votre contrat actuel et de votre futur assureur. Dans la plupart des cas, le nouvel assureur prendra en charge les sinistres en cours, garantissant ainsi une continuité de couverture.

Les avantages de changer régulièrement d’assurance

Changer d’assurance auto de manière régulière peut avoir plusieurs avantages. Cela permet d’explorer des options qui seraient plus adaptées à vos besoins actuels et pourrait également rendre votre prime d’assurance plus compétitive. La loi Hamon encourage les assurés à être proactifs dans leur gestion d’assurance, en favorisant une culture de la comparaison et de la recherche de meilleures offres.

En somme, la loi Hamon a profondément impacté la manière dont les assurés peuvent gérer leurs contrats d’assurance auto. Grâce à cette législation, tout un chacun peut désormais changer d’assurance facilement et sans tracas, favorisant ainsi une concurrence bénéfique sur le marché. N’hésitez pas à consulter des ressources en ligne comme le site du gouvernement ou des guide comme celui d’April Assurance pour obtenir des conseils sur cette démarche. Changez votre assurance auto selon vos besoins et maximisez vos droits en tant que consommateur.

La loi Hamon, entrée en vigueur en janvier 2015, a profondément modifié le paysage des assurances en France en rendant le processus de changement d’assurance auto beaucoup plus simple et accessible. Ce texte législatif permet à tout assuré de résilier son contrat à tout moment, facilitant ainsi le choix d’un contrat qui correspond réellement à ses besoins. Cet article vous propose des conseils pour tirer profit de cette loi et optimiser votre expérience d’assurance auto.

La résiliation à tout moment

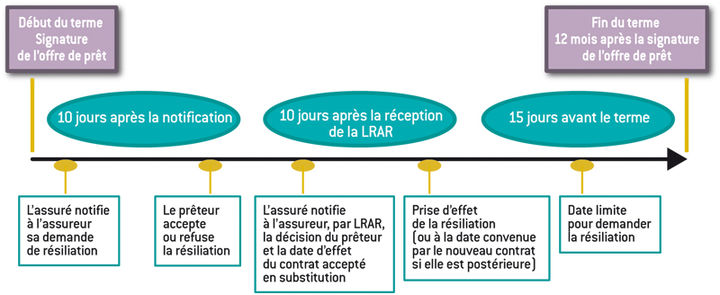

Un des principaux avantages de la loi Hamon est la possibilité de résilier son contrat d’assurance auto à tout moment, une fois la première année écoulée. Cela signifie que, si vous trouvez un contrat plus adapté, vous n’êtes plus contraint d’attendre la date d’échéance pour changer. Il est crucial de s’assurer que la nouvelle assurance est en vigueur avant de résilier l’ancienne pour éviter une interruption de couverture.

Les formalités simplifiées

Changer d’assurance implique généralement de remplir certaines formalités administratives. Selon la loi Hamon, il suffit d’informer votre assureur actuel de votre intention de résilier en lui communiquant les détails sur votre nouveau contrat. Cela facilite considérablement le processus, rendant la transition beaucoup moins fastidieuse.

Assurer une continuité de couverture

Pour garantir que votre véhicule soit toujours assuré, il est essentiel de souscrire une nouvelle assurance avant de résilier l’ancienne. Cette continuité de couverture est cruciale pour éviter d’éventuels problèmes juridiques en cas d’accident. Il est donc recommandé de comparer les différentes offres d’assurances avant de prendre une décision.

Évaluer les besoins en assurance

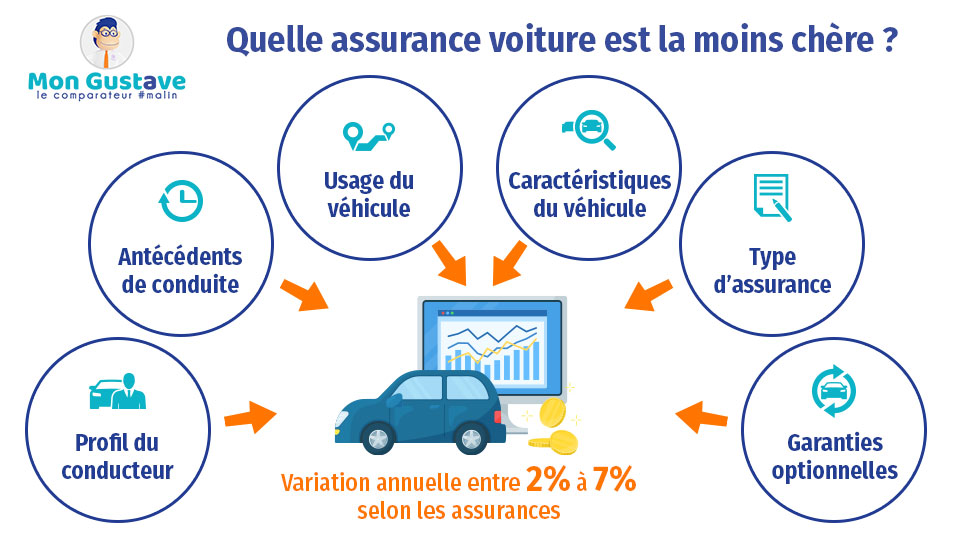

Avant de changer votre assurance auto, prenez le temps d’évaluer vos besoins spécifiques en matière de couverture. Les nouvelles offres peuvent proposer des garanties adaptées à votre situation personnelle, comme des options pour couvrir des sinistres antérieurs. Cela vous permettra de choisir la meilleure assurance pour votre véhicule, correspondant ainsi à vos attentes en termes de protection.

Le nouvel assureur prend en charge les démarches

Un autre aspect avantageux de la loi Hamon est que le nouvel assureur peut s’occuper de l’ensemble des démarches liées à la résiliation de l’ancienne police. Cette commodité allège le fardeau administratif souvent associé à un changement d’assurance, vous permettant de vous concentrer sur le choix de la meilleure couverture pour votre véhicule.

Rester informé des évolutions législatives

Enfin, il est important de rester informé des évolutions législatives et des changements dans le monde de l’assurance auto. Les nouvelles lois peuvent apporter des modifications qui simplifient encore davantage le processus pour les consommateurs. Pour plus d’informations, consultez des ressources officielles comme Service Public qui offrent des conseils clairs et actualisés.

En somme, grâce à la loi Hamon, changer votre assurance auto est devenu un processus accessible et simplifié. En suivant ces conseils, vous pourrez facilement trouver une couverture qui répond à vos besoins, tout en optimisant votre budget.

| Aspect | Détails |

| Résiliation | Permet de résilier l’assurance à tout moment après 1 an. |

| Souscription | Une nouvelle assurance doit être souscrite avant la résiliation. |

| Motif | Aucun motif n’est requis pour changer d’assurance. |

| Préavis | Pas de préavis nécessaire, la résiliation est immédiate. |

| Contrats concernés | Applicable aux assurances auto et habitation. |

| Notification | La demande de résiliation doit mentionner le nouvel assureur. |

| Sinistre en cours | Changer d’assurance pendant un sinistre peut être risqué. |

| Économie potentielle | Possibilité d’économiser sur la prime d’assurance. |

| Représentation | Les assurés peuvent être représentés par leur nouvel assureur. |

Témoignages sur les enjeux de la loi Hamon pour changer votre assurance auto facilement

La loi Hamon, entrée en vigueur en janvier 2015, a considérablement modifié le paysage des assurances auto en France. Son objectif principal est de simplifier la résiliation des contrats d’assurance, permettant ainsi aux consommateurs de mieux s’adapter à leurs besoins. Voici quelques témoignages qui illustrent l’impact positif de cette reforme sur le quotidien des assurés.

Marie, 32 ans, témoigne : « J’ai récemment décidé de changer mon assurance auto après avoir trouvé une offre plus avantageuse. Grâce à la loi Hamon, j’ai pu résilier mon ancien contrat sans devoir justifier ma décision. Cela a été un soulagement de savoir que je n’avais pas à rester prisonnière d’un contrat qui ne me convenait plus. »

Jean, 45 ans, partage également son expérience : « Il y a quelques mois, j’ai eu un sinistre en cours et j’étais inquiet de savoir si je pouvais toujours changer d’assurance. La loi Hamon m’a permis de le faire sans pénalités, tant que j’avais souscrit une nouvelle assurance avant de résilier. C’est rassurant de savoir que les droits des assurés sont renforcés. »

Sophie, jeune conductrice, se dit satisfaite de cette évolution : « En étant nouvellement propriétaire de mon véhicule, je voulais une assurance qui me couvre adéquatement. Avec la loi Hamon, la procédure de changement d’assureur a été d’une simplicité déconcertante. J’ai pu profiter de conseils auprès de mon nouvel assureur pour choisir le contrat qui me correspondait le mieux. »

Enfin, Thomas, un papa de famille, met en avant la flexibilité qu’apporte la loi Hamon : « Avec les impôts et les charges, il est crucial de faire des économies. Changer d’assurance auto est devenu tellement facile grâce à cette loi. Je peux désormais comparer les offres et choisir celle qui me convient sans m’inquiéter d’être lié à un contrat trop longtemps. »

Ces témoignages mettent en lumière les bénéfices indéniables de la loi Hamon. La possibilité de résilier son contrat d’assurance auto à tout moment et d’adapter ses choix à ses besoins constitue une avancée significative pour les consommateurs français. Que ce soit pour des raisons financières ou pour un meilleur service, cette loi a su répondre aux attentes des assurés en rendant le processus plus accessible et transparent.

Comprendre la loi Hamon pour une résiliation simplifiée

La loi Hamon, mise en place en janvier 2015, a radicalement transformé le paysage de l’assurance auto en France. Ce texte législatif permet aux consommateurs de résilier facilement leur contrat d’assurance à tout moment, offrant ainsi plus de souplesse et de choix. Dans cet article, nous allons évoquer les enjeux, les avantages et les étapes clés pour profiter pleinement de cette réforme.

Les avantages de la loi Hamon

Cette loi présente plusieurs avantages pour les assurés. Tout d’abord, elle permet de réduire les contraintes liées à la durée des contrats. Avant son adoption, les consommateurs devaient attendre la date d’échéance annuelle pour faire évoluer ou changer leur assurance. Désormais, il est possible de modifier son contrat dès que l’on trouve une offre plus avantageuse, sans avoir à justifier de ses motifs. Cela favorise une plus grande concurrence entre les assureurs et incite à négocier des tarifs plus compétitifs.

Comment fonctionne la résiliation ?

Pour bénéficier des dispositions de la loi Hamon, il est essentiel de comprendre le processus de résiliation. L’assuré peut envoyer une demande de résiliation à son assureur à tout moment, dès lors que le contrat a plus d’un an. Il devra simplement fournir des informations sur le nouveau contrat qu’il souhaite souscrire, notamment le nom du nouvel assureur. Cette procédure simple évite les démarches fastidieuses et permet d’assurer un passage fluide d’un contrat à l’autre.

Souscrire une nouvelle assurance avant la résiliation

Une des conditions à respecter pour garantir une couverture continue est de souscrire une nouvelle assurance avant de mettre fin à l’ancien contrat. Cela permet d’éviter toute période sans assurance, qui pourrait s’avérer risquée en cas de sinistre. Il est donc conseillé de comparer les offres du marché et de choisir celle qui répond le mieux à ses besoins spécifiques.

Les impacts sur les sinistres en cours

Changer d’assurance en cours de contrat ne signifie pas abandonner les sinistres en cours. En effet, même après avoir résilié votre ancien contrat, vous serez toujours couvert pour les sinistres qui ont eu lieu durant la période où l’assurance était active. Cela est particulièrement important car cela garantit la protection des assurés contre de potentiels litiges ou frais imprévus liés aux événements survenus pendant la validité de l’ancien contrat.

Anticiper les frais liés à la résiliation

En ce qui concerne les frais de résiliation, la loi Hamon stipule que l’assuré ne doit pas payer de pénalités pour changer d’assurance. Toutefois, certains assureurs pourraient appliquer des frais pour des services spécifiques. Il est donc primordial de lire attentivement les conditions générales de son contrat pour éviter les mauvaises surprises. La comparaison des offres inclut non seulement le prix de la prime, mais aussi les conditions de résiliation et les coûts potentiels associés.

La loi Hamon offre une réelle opportunité aux assurés pour rendre le changement d’assurance auto accessible et simplifié. En mettant en avant la possibilité de résilier sans contraintes majeures, elle favorise une plus grande liberté de choix pour les consommateurs. Pour tirer pleinement bénéfice de cette loi, il est essentiel d’anticiper les démarches nécessaires, de comparer les offres sur le marché et de s’assurer d’avoir une couverture adéquate lors de la transition entre les contrats.

Conclusion : Les atouts de la loi Hamon pour un changement d’assurance auto simplifié

Pour les assurés, la loi Hamon représente un véritable levier permettant de faciliter la résiliation de leur contrat d’assurance auto. Depuis son entrée en vigueur en 2015, cette législation a complètement modifié le paysage de l’assurance en offrant plus de liberté et de flexibilité aux consommateurs. Ainsi, il n’est plus nécessaire d’attendre l’échéance annuelle de son contrat pour envisager un changement. Cette possibilité d’agir à tout moment sur un contrat à reconduction automatique est un pas en avant pour les droits des assurés.

Ce cadre juridique permet aux propriétaires de véhicules de non seulement améliorer leurs options d’assurance, mais également de rechercher des offres plus compétitives. En se permettant de changer d’assureur à tout moment, les assurés sont davantage encouragés à comparer les tarifs et les garanties. Cela favorise une saine concurrence entre assureurs, ce qui se traduit souvent par des tarifs plus avantageux pour le consommateur.

Cependant, il est important de rappeler que cette liberté comporte aussi quelques responsabilités. Avant de résilier un contrat, il est nécessaire de s’assurer qu’une nouvelle assurance est souscrite, afin d’éviter toute période sans couverture. De plus, bien que la loi Hamon permette de changer d’assureur, il est recommandé de bien lire les conditions des nouveaux contrats et d’être vigilant sur les éventuels frais cachés.

En résumé, la loi Hamon constitue un réel atout pour chaque automobiliste désireux d’adapter sa couverture en fonction de ses besoins. En comprenant bien les enjeux et les options offerts par cette loi, il devient plus aisé de naviguer dans le monde des assurances auto et de faire des choix éclairés, vous permettant ainsi de protéger au mieux votre sécurité et votre budget.

FAQ sur la Loi Hamon et le Changement d’Assurance Auto

Qu’est-ce que la loi Hamon ? La loi Hamon, mise en place en 2015, permet aux assurés de résilier leur contrat d’assurance auto à tout moment après la première année, sans justification de motif.

Quels sont les avantages de la loi Hamon ? Grâce à cette loi, les assurés ont la possibilité de changer d’assureur plus facilement et de choisir un contrat qui correspond mieux à leurs besoins, facilitant ainsi la recherche de meilleures offres.

Puis-je résilier mon assurance auto à tout moment ? Oui, la loi Hamon permet de résilier votre contrat d’assurance auto à tout moment, dès lors que vous avez respecté la période d’engagement d’une année.

Y a-t-il des frais associés à la résiliation de mon assurance auto ? Non, la loi Hamon vous permet de résilier votre contrat sans frais, ce qui constitue un avantage indéniable pour les consommateurs.

Que faire si j’ai un sinistre en cours ? Vous pouvez changer d’assurance même si vous avez un sinistre en cours, mais il est recommandé de vérifier les clauses de votre contrat actuel pour comprendre les implications.

Est-ce que la loi Hamon s’applique à d’autres types d’assurance ? Oui, la loi Hamon s’applique aussi aux contrats d’assurance habitation et d’autres assurances à reconduction automatique.

Comment se déroule le processus de résiliation ? Pour résilier votre contrat, il suffit d’envoyer une demande de résiliation à votre assureur, en mentionnant le nom de votre nouvel assureur et en respectant un délai de préavis de 30 jours.

Dois-je souscrire une nouvelle assurance avant de résilier l’ancienne ? Oui, pour éviter toute interruption de couverture, il est conseillé de souscrire un nouveau contrat d’assurance auto avant de résilier l’ancien.