|

EN BREF

|

Dans le cadre d’un projet immobilier, le choix d’un prêt s’accompagne souvent de la nécessité de souscrire une assurance. Le taux de l’assurance prêt immobilier constitue un élément déterminant pour le coût total de votre emprunt. Comprendre comment il est calculé et quels facteurs le influencent est essentiel pour faire un choix éclairé. Ce guide complet a pour but de vous fournir les clés nécessaires afin de mieux appréhender ce sujet complexe, indispensable pour votre projet immobilier.

L’assurance prêt immobilier est un élément crucial lors de la souscription d’un crédit immobilier. Le taux de cette assurance peut varier significativement en fonction de plusieurs critères. Dans ce guide, nous allons explorer les différentes composantes du taux d’assurance prêt immobilier, ainsi que ses avantages et inconvénients, afin de vous aider à faire un choix éclairé. Que vous soyez novice ou que vous cherchiez simplement à mieux comprendre, cet article vous fournira toutes les informations nécessaires.

Avantages

La première grande avantage de l’assurance prêt immobilier est qu’elle permet de sécuriser le remboursement du crédit, notamment en cas de décès, d’incapacité de travail ou de perte d’emploi. Cela offre une tranquillité d’esprit tant à l’emprunteur qu’à l’organisme prêteur, sachant que la créance sera couverte, même en cas de situation imprévue.

Un autre avantage à considérer est la possibilité de comparer facilement les taux d’assurance proposés par différentes compagnies. Grâce à des sites spécialisés, tels que lesfurets, vous pouvez rapidement obtenir une vue d’ensemble des différents tarifs disponibles, vous aidant ainsi à choisir l’option la plus compétitive.

Enfin, certains organismes proposent des garanties supplémentaires incluses dans le contrat d’assurance, telles que la prise en charge dans le cadre d’une maladie grave. Cela peut être un facteur déterminant pour certaines personnes souhaitant une protection accrue. Pour en savoir plus sur ce sujet, vous pouvez consulter le lien suivant : Comment la maladie peut influencer votre contrat.

Inconvénients

Malgré ces avantages, il existe également plusieurs inconvénients liés au choix d’une assurance de prêt immobilier. Tout d’abord, le coût peut varier considérablement en fonction de l’âge, du profil de l’emprunteur, et de son état de santé. Cela peut signifier que des primes élevées doivent être payées pour garantir une couverture adéquate.

De plus, il est essentiel d’être vigilant concernant les exclusions de garantie. En effet, certaines conditions ou situations spécifiques pourraient ne pas être couvertes par le contrat, créant ainsi un sentiment de fausse sécurité. Cela nécessite une attention particulière lors de la lecture des conditions générales du contrat d’assurance. Pour une analyse plus détaillée, vous pouvez consulter ce lien : Nouvelle loi sur l’assurance prêt immobilier.

Enfin, dans certains cas, il peut être difficile de changer de contrat d’assurance une fois que le prêt est en cours, ce qui peut limiter les choix d’économie potentiels à l’avenir. Pour calculer votre assurance prêt immobilier de manière efficace, consultez ce guide et astuces.

En somme, bien que le taux d’assurance prêt immobilier ait ses avantages, il est tout aussi essentiel de prendre en compte les inconvénients pour faire un choix éclairé. N’hésitez pas à approfondir vos recherches et à consulter des experts pour choisir la meilleure option adaptée à vos besoins et vos capacités financières.

Le taux d’assurance prêt immobilier est un élément essentiel à considérer lors de la souscription d’un crédit. Ce guide a pour objectif de vous aider à mieux comprendre ce taux, son fonctionnement, ainsi que les différentes composantes qui peuvent influencer son montant. Nous aborderons également les facteurs à prendre en compte pour choisir la meilleure assurance pour votre prêt immobilier.

Qu’est-ce que le Taux d’Assurance Prêt Immobilier ?

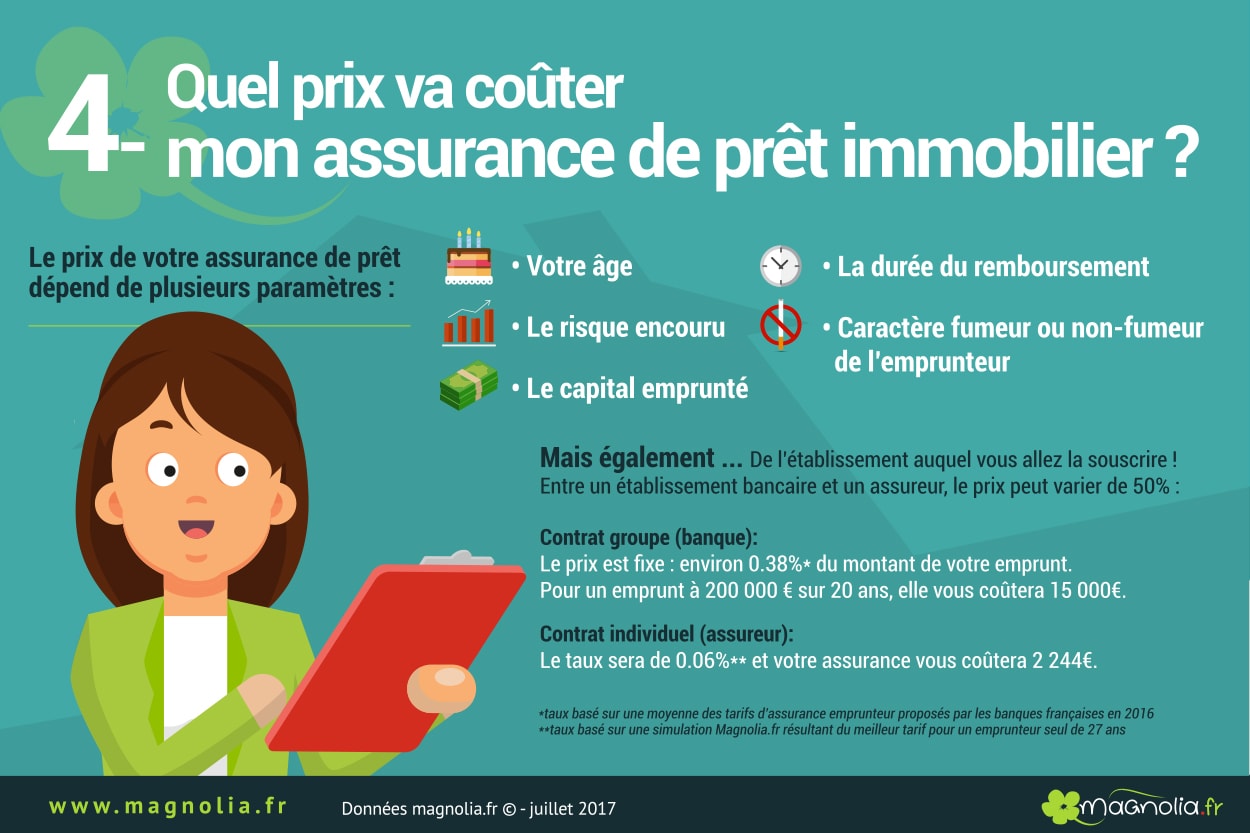

Le taux d’assurance prêt immobilier est le pourcentage appliqué sur le montant emprunté, servant à garantir le remboursement du crédit en cas d’incapacité de l’emprunteur à rembourser. Il s’agit d’une assurance essentielle pour protéger à la fois l’emprunteur et le prêteur contre les imprévus tels que les accidents, les maladies ou d’autres événements malheureux.

Comment est-il Calculé ?

Le taux peut être calculé de différentes manières. En général, deux méthodes principales sont utilisées :

- Basé sur le capital initial emprunté : ce taux est appliqué sur le montant total du prêt, ce qui signifie qu’il peut varier au fil des remboursements.

- Basé sur le capital restant dû : ici, le taux est appliqué sur le capital qu’il reste à rembourser, rendant ainsi le coût de l’assurance dégressif.

Les Facteurs Influençant le Taux d’Assurance

Plusieurs éléments peuvent faire varier le taux d’assurance de votre prêt immobilier :

L’âge de l’Emprunteur

En général, le taux d’assurance augmente avec l’âge. Par exemple, un emprunteur de moins de 35 ans peut bénéficier de taux plus bas, tandis qu’un emprunteur de plus de 55 ans peut voir son taux grimper significativement.

Le Dossier Médical

Le dossier médical de l’assuré joue également un rôle crucial. Si l’emprunteur a des antécédents médicaux, cela peut influer sur le montant du taux, les assureurs jugent le risque plus élevé.

Le Style de Vie

Les habitudes de vie, y compris la pratique de sports à risque ou la consommation de tabac, peuvent avoir un impact direct sur le taux d’assurance. Un mode de vie sain peut souvent se traduire par des conditions plus favorables.

Comparaison des Taux d’Assurance Prêt Immobilier

Il est important de comparer les offres d’assurance pour déterminer celle qui correspond le mieux à vos besoins et à votre profil. Des sites comme Comparateur Assurance Prêt Immobilier vous permettent d’accéder à des données actualisées concernant les taux d’assurance.

En conclusion, comprendre le taux d’assurance prêt immobilier est essentiel pour faire un choix éclairé lors de la souscription d’un prêt. En prenant en compte les facteurs qui influencent ce taux, vous serez en mesure d’établir une comparaison efficace entre les différentes offres. Pour plus d’informations sur ce sujet, n’hésitez pas à consulter le guide de Meilleurtaux, qui propose des analyses détaillées sur les taux et les conditions d’assurance.

Le taux de l’assurance prêt immobilier est un élément crucial à connaître lors de l’obtention d’un crédit immobilier. En effet, il impacte directement le coût total de votre emprunt. Dans ce guide, nous allons explorer les différentes facettes du taux d’assurance, comment il est calculé et les éléments à considérer pour optimiser vos choix.

Qu’est-ce que le Taux d’Assurance Prêt Immobilier ?

Le taux d’assurance prêt immobilier est un pourcentage qui détermine le montant que vous devez payer pour garantir votre emprunt. Cette assurance, souvent appelée assurance emprunteur, protège la banque en cas de défaillance de l’emprunteur, que cela soit dû à une incapacité de travail ou à d’autres imprévus.

Comment est Calculé le Taux d’Assurance ?

Le calcul du taux d’assurance peut varier en fonction de plusieurs critères. En général, il peut se baser sur le capital emprunté initial ou bien sur le capital restant dû. De plus, votre âge, votre état de santé, et même votre profession influeront sur ce taux. Plus vous êtes jeune et en bonne santé, plus le taux tend à être bas.

Les Facteurs Impactant le Taux

Différents facteurs peuvent faire varier le taux d’assurance. Parmi eux, on trouve :

- L’âge : Les emprunteurs de moins de 35 ans bénéficient généralement de taux plus avantageux.

- Santé et Antécédents Médicaux : Un dossier médical vierge peut réduire considérablement le taux appliqué.

- Type de Profession : Certaines professions, jugées plus à risque, peuvent entraîner une augmentation du taux.

Les Taux Moyens d’Assurance en 2024

En 2024, les taux moyens d’assurance prêt immobilier observés sont les suivants :

- Moins de 35 ans : 0,49%

- De 35 à 45 ans : 0,77%

- De 45 à 55 ans : 1,15%

- 55 ans et plus : 1,26%

Ces taux peuvent varier d’une banque à l’autre et il est toujours conseillé de comparer les offres.

Comprendre l’Importance de l’Assurance Emprunteur

L’assurance emprunteur est vitale pour garantir vos remboursements en cas de coup dur. En général, elle représente entre 0,3% et 0,6% du montant emprunté pour les personnes de moins de 65 ans. À partir de cet âge, les coûts peuvent augmenter, rendant la comparaison d’offres encore plus essentielle.

Comment Optimiser le Taux d’Assurance ?

Pour obtenir un taux d’assurance avantageux, voici quelques conseils pratiques :

- Comparer les différentes assurances disponibles sur le marché.

- Négocier avec votre banque pour tenter d’obtenir un meilleur taux.

- Prendre en compte votre état de santé et éviter de déclarer des problèmes médicaux non pertinents.

Comprendre le taux d’assurance prêt immobilier est essentiel pour tout emprunteur. Prendre le temps d’analyser et de comparer les offres peut vous faire économiser une somme considérable sur la durée de votre crédit. Pour plus d’informations, n’hésitez pas à consulter des guides pratiques, comme ceux disponibles sur Luko ou Empruntis.

Comparaison des Taux d’Assurance Prêt Immobilier selon les Critères

| Critère | Taux d’Assurance |

| Moins de 35 ans | 0,49 % |

| 35 – 45 ans | 0,77 % |

| 45 – 55 ans | 1,15 % |

| 55 ans et plus | 1,26 % |

| État de santé moyen | Jusqu’à 0,6 % |

| État de santé précaire | Peut dépasser 1 % |

| Prêts à 100 % à deux têtes | Variabilité selon l’âge |

| Évaluations de risques professionnel | Impact significatif sur le taux |

| Comparaison entre assureurs | Peut réduire le coût total |

| Options de garanties supplémentaires | Peut augmenter le taux |

Témoignages sur la Compréhension du Taux de l’Assurance Prêt Immobilier

Lors de ma recherche d’un crédit immobilier, j’ai rapidement réalisé que le taux de l’assurance prêt immobilier était un élément clés à prendre en compte. Les informations que j’ai trouvées dans le guide complet m’ont permis de décortiquer cet aspect souvent négligé. J’ai appris que le taux pouvait varier en fonction de plusieurs critères, notamment l’âge de l’emprunteur et son état de santé. Cela m’a rassuré sur la faisabilité de mon projet.

En tant que jeune emprunteur, j’étais inquiet de ne pas pouvoir bénéficier des meilleurs taux. Grâce au guide, j’ai découvert que les taux d’assurance pour les moins de 35 ans sont généralement inférieurs. En consultant les différents tableaux d’exemples, j’ai pu estimer mon coût d’assurance en toute transparence. J’ai comparé les offres disponibles et j’ai finalement obtenu un taux de 0,49 %, ce qui était parfait pour mon budget.

En discutant avec un ami qui avait déjà emprunté, j’ai compris l’importance de connaître le TAEA (Taux Annuel Effectif d’Assurance). Grâce aux informations détaillées du guide, je me suis intéressé à ce taux qui englobe tous les frais liés à l’assurance. J’ai ainsi pu faire un choix éclairé et éviter les pièges des offres trop alléchantes sans transparence.

Enfin, le guide m’a également sensibilisé à l’impact de ma situation personnelle sur le taux d’assurance. En effet, j’ai appris que mon métier et mon style de vie jouaient un rôle dans le calcul du taux. Cela m’a encouragé à comparer les offres et à discuter avec mon assureur pour obtenir la meilleure proposition possible. Grâce à ces connaissances, je me sens enfin préparé à aborder ce processus avec sérénité.

Comprendre le Taux de l’Assurance Prêt Immobilier

Dans le cadre d’un prêt immobilier, l’assurance emprunteur est un élément clé à considérer. En 2024, les taux d’assurance peuvent varier significativement selon plusieurs critères, tels que l’âge, le statut professionnel et le profil de santé de l’emprunteur. Cet article a pour but de vous éclairer sur les différents aspects du taux de l’assurance prêt immobilier afin de vous aider à faire un choix éclairé.

Les critères influençant le taux d’assurance

Le taux de l’assurance emprunteur est principalement déterminé par plusieurs facteurs. Parmi eux, l’âge de l’assuré joue un rôle déterminant. En général, plus l’emprunteur est jeune, plus le taux est favorable. Par exemple, les taux moyens pour une personne de moins de 35 ans se situent autour de 0,49 %, alors que pour ceux âgés de plus de 55 ans, ce chiffre peut atteindre 1,26 %.

Le statut professionnel

Un autre critère souvent négligé est le statut professionnel. Les professions à risque, comme les travailleurs dans le bâtiment, peuvent faire face à des primes d’assurance plus élevées en raison d’un risque accru d’accidents de travail. À contrario, les professions jugées moins exposées, comme celles du secteur administratif, peuvent bénéficier de conditions plus avantageuses.

Le dossier médical

Le dossier médical de l’emprunteur est également un facteur clé. Les assureurs examinent l’état de santé général et toute pathologie préalable pour évaluer le risque de garantie. Un emprunteur avec une couverture médicale solide peut s’attendre à un taux plus faible, tandis qu’un historique médical complexe pourra entraîner des prix plus élevés.

Comparaison des offres d’assurance

Avant de prendre une décision, il est essentiel de comparer les offres d’assurance disponibles. Les devis gratuits peuvent vous fournir un aperçu des différents taux, mais assurez-vous de bien lire les conditions générales. Certaines assurances incluent des garanties en option qui peuvent impacter le coût final de l’assurance.

Les implications à long terme

Ne négligez pas l’importance des implications financières à long terme de votre choix d’assurance. Un taux légèrement plus bas peut sembler attractif initialement, mais les exclusions de garantie peuvent vous coûter cher en cas de sinistre. Assurez-vous que le contrat choisi couvre efficacement les risques potentiels qui pourraient affecter votre capacité à rembourser votre prêt immobilier.

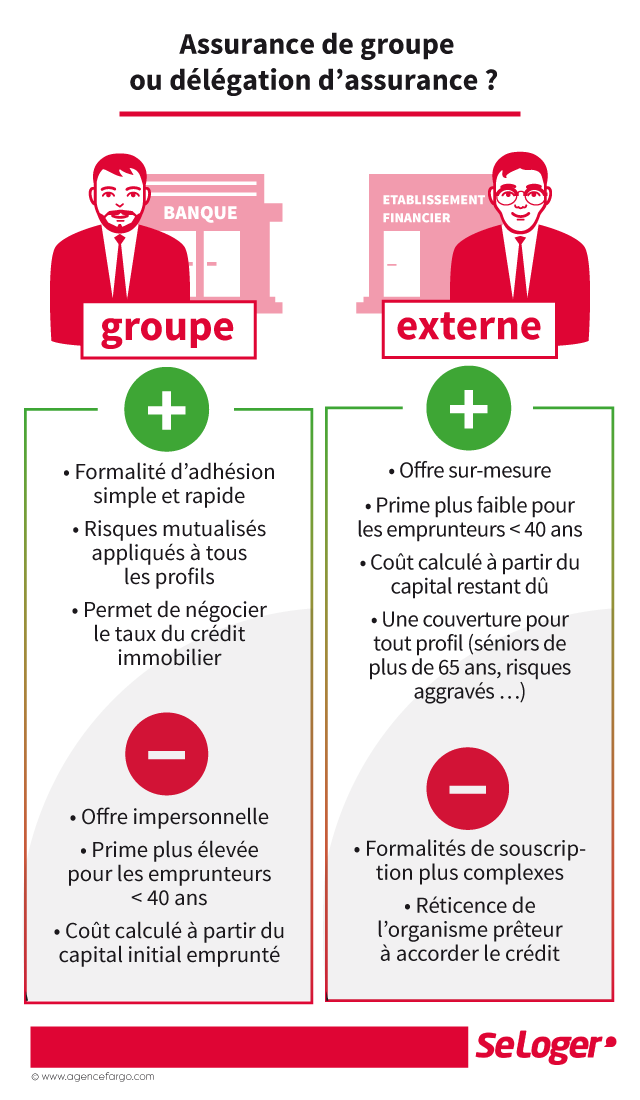

Évaluer la nécessité d’une délégation d’assurance

La délégation d’assurance vous permet de choisir un assureur différent de celui proposé par la banque. Cette option peut s’avérer avantageuse, car il est souvent possible de trouver des taux plus compétitifs ailleurs. Il est conseillé d’examiner les polices d’assurance courantes et de peser les avantages de l’une par rapport à l’autre.

Le coût total de l’assurance

Enfin, gardez à l’esprit que le coût total de l’assurance emprunteur peut varier considérablement en fonction de la durée du prêt et du montant emprunté. En général, le coût de l’assurance représente entre 0,3 % et 0,6 % du montant du crédit pour les emprunteurs de moins de 65 ans. Pour ceux de plus de 65 ans, il est prudent d’anticiper des taux plus élevés.

Pour conclure, comprendre le taux de l’assurance prêt immobilier est essentiel pour optimiser votre emprunt. Prenez le temps d’analyser vos options et d’évaluer avec soin les facteurs qui influencent le coût. En vous armant de ces connaissances, vous serez mieux préparé à faire des choix financiers judicieux.

Conclusion sur le Taux de l’Assurance Prêt Immobilier

En définitive, comprendre le taux de l’assurance prêt immobilier est essentiel pour tout emprunteur souhaitant optimiser son projet immobilier. Plusieurs facteurs influencent ces taux, notamment l’âge de l’assuré, son état de santé, ainsi que le type de contrat choisi. Saviez-vous qu’une personne de moins de 35 ans peut s’attendre à un taux moyen d’assurance avoisinant 0,49 % ? À l’inverse, les emprunteurs de plus de 55 ans devront faire face à des taux plus élevés, atteignant jusqu’à 1,26 %. Il est donc crucial d’anticiper ces variations lors de votre démarche de financement.

De plus, les modalités de calcul du taux fournissent une autre dimension à la compréhension de l’assurance emprunteur. Les emprunteurs doivent être conscients que le taux peut être établi en fonction du capital initial ou des mensualités dues. C’est pourquoi il est conseillé de bien se renseigner avant de souscrire à un contrat d’assurance. Comparer les offres sur le marché permet souvent de réaliser des économies significatives, en trouvant le produit le mieux adapté à votre situation.

Il est également essentiel de garder à l’esprit que l’assurance emprunteur n’est pas qu’une simple formalité, mais un élément clé de votre sécurité financière. En cas de sinistre, elle joue un rôle fondamental en garantissant le remboursement de votre prêt si vous ne pouvez plus payer pour des raisons de santé ou d’accident. En somme, choisir la bonne assurance prêt immobilier nécessite une attention particulière et une bonne compréhension des enjeux financiers impliqués. Prenez le temps de bien évaluer vos options et n’hésitez pas à demander de l’aide pour naviguer dans cet univers complexe, car une décision éclairée peut avoir des conséquences durables sur votre situation financière.

FAQ sur le Taux de l’Assurance Prêt Immobilier

Quel est le taux moyen d’une assurance prêt immobilier ? En 2024, le taux moyen d’assurance emprunteur pour les moins de 35 ans tourne autour de 0,49 %, tandis qu’il grimpe à 1,26 % pour les emprunteurs de plus de 55 ans.

Comment est calculé le taux d’assurance d’un prêt immobilier ? Le taux d’une assurance de prêt immobilier peut être basé sur le capital initial emprunté ou calculé en fonction de divers facteurs comme l’âge, le style de vie, le métier, et le dossier médical de l’emprunteur.

Pourquoi est-il important de comparer les taux d’assurance emprunteur ? Comparer les taux est essentiel car cela peut avoir un impact significatif sur le coût total de votre crédit. Une différence de quelques points de pourcentage peut se traduire par des économies considérables sur la durée de votre prêt.

Quelles sont les garanties couvertes par l’assurance prêt immobilier ? L’assurance prêt immobilier assure la garantie du remboursement de vos mensualités en cas d’incapacité de paiement, telle que la maladie ou un accident, protégeant ainsi l’organisme prêteur.

Quels sont les critères influençant le taux d’assurance prêt immobilier ? Les critères comprennent l’âge de l’assuré, son état de santé, son métier, ainsi que des informations sur ses habitudes de vie, tous étant essentiels dans l’évaluation du risque par les assureurs.

Peut-on souscrire une assurance de prêt immobilier après l’obtention du prêt ? Oui, il est possible de souscrire une assurance de prêt immobilier après avoir obtenu le financement. Toutefois, il est recommandé de faire cela le plus tôt possible pour être protégé dès le début de l’emprunt.

Est-il obligatoire de prendre l’assurance proposée par la banque ? Non, il n’est pas obligatoire d’accepter l’assurance proposée par la banque. Vous pouvez choisir une assurance de votre propre choix, en respectant les normes de couverture exigées par l’établissement prêteur.