|

EN BREF

|

L’assurance emprunteur est un aspect crucial à considérer lors de la souscription d’un prêt immobilier. Même si elle n’est pas légalement obligatoire, elle est souvent exigée par les établissements financiers pour garantir le remboursement en cas de décès, d’incapacité de travail ou d’autres aléas de la vie. Comprendre le taux d’assurance emprunteur est essentiel pour éviter des frais excessifs et optimiser votre budget. Cet article vous guide à travers les éléments clés à prendre en compte pour maîtriser cette composante de votre financement immobilier, vous permettant ainsi de prendre des décisions éclairées.

Le taux d’assurance emprunteur joue un rôle clé dans le coût total d’un prêt immobilier. Bien qu’il ne soit pas obligatoire d’avoir une assurance emprunteur, celle-ci est souvent exigée par les établissements prêteurs pour se prémunir contre les risques de non-remboursement liés à la défaillance de l’emprunteur. Dans cet article, nous explorerons les avantages et les inconvénients liés à la compréhension de ce taux afin de mieux préparer les futurs emprunteurs.

Avantages

Protection financière

La principale avantage de l’assurance emprunteur est qu’elle offre une protection financière en cas d’incidents graves, tels qu’une maladie, un accident ou le décès. En cas d’incapacité de rembourser le prêt, les mensualités sont couvertes, garantissant ainsi la sécurité financière de votre famille.

Flexibilité des options

De nombreuses compagnies d’assurance proposent des options variées en fonction de votre situation personnelle et professionnelle. Vous pouvez choisir des garanties adaptées à vos besoins et ajuster votre taux d’assurance en conséquence. Cela permet de comparer les offres et de sélectionner celle qui vous convient le mieux.

Facilité de comparaison

Le taux d’assurance emprunteur est une donnée qui peut être comparée facilement entre différentes compagnies. En 2024, par exemple, les taux moyens varient en fonction de l’âge de l’emprunteur, rendant possible une mise en concurrence des offres. Selon les données, les taux d’assurance peuvent varier entre 0,10 % pour un emprunteur de 20 ans et jusqu’à 0,35 % pour un emprunteur de 50 ans. Cela permet aux emprunteurs de faire un choix éclairé sur la meilleure offre disponible sur le marché.

Inconvénients

Coût supplémentaire

L’un des principaux inconvénients de l’assurance emprunteur est qu’elle représente un coût additionnel non négligeable. En fonction de votre âge, de votre état de santé et de la durée de votre prêt, ce coût peut varier considérablement, impactant votre budget mensuel.

Complexité des contrats

Les contrats d’assurance emprunteur peuvent être complexes et difficiles à comprendre. Il est souvent difficile de saisir les nuances des différentes garanties et exclusions qu’ils peuvent comporter. Pour maximiser votre couverture, une lecture attentive et une compréhension approfondie des termes sont essentielles, ce qui peut être un défi pour de nombreux emprunteurs.

Risques de surprime

Il existe également un risque de surprime pour certains emprunteurs, notamment ceux présentant des antécédents médicaux. Les assureurs peuvent appliquer des conditions spécifiques, augmentant ainsi le taux d’assurance. Une connaissance approfondie de votre profil peut affecter votre capacité à négocier des taux plus attractifs.

En somme, comprendre le taux d’assurance emprunteur est crucial pour tout futur acquéreur souhaitant s’engager dans un prêt immobilier. En étant conscient des avantages et inconvénients liés à cette assurance, les emprunteurs peuvent faire des choix plus éclairés et adaptés à leur situation financière.

Dans le cadre d’un projet immobilier, l’assurance emprunteur joue un rôle essentiel. Ce contrat permet de garantir le remboursement du crédit en cas de coup dur, comme un arrêt de travail ou une incapacité de paiement. Comprendre le taux d’assurance emprunteur est indispensable pour optimiser vos finances et faire un choix éclairé. Cet article vous guide à travers les différentes facettes de ce taux et vous présente les éléments clés à prendre en compte.

Qu’est-ce que le Taux d’Assurance Emprunteur ?

Le taux d’assurance emprunteur désigne le coût de l’assurance que vous devez payer pour garantir votre prêt immobilier. Il est exprimé en pourcentage du montant emprunté et est généralement inclus dans les mensualités de remboursement. Ce taux peut varier en fonction de plusieurs critères, notamment votre âge, votre état de santé, et la durée de votre crédit.

Les Critères Déterminants

Pour établir le taux d’assurance, les assureurs évaluent votre profil de risque. En effet, un emprunteur plus âgé ou avec des antécédents médicaux pourra se voir appliquer une surprime, c’est-à-dire un coefficient supplémentaire qui augmente le coût de l’assurance. Il est donc crucial de prendre en compte ces éléments lors de votre demande de prêt.

Les Taux Moyens en 2024

En 2024, les taux d’assurance emprunteur connaissent des fluctuations notables. En général, pour un crédit immobilier de 20 ans, le taux moyen se situe autour de 0,10 %, tandis que pour une durée de 30 ans, il peut atteindre 0,15 %. Ces chiffres illustrent l’importance de comparer les offres disponibles sur le marché afin de trouver le meilleur taux possible.

Comprendre les Garanties Associées

Les contrats d’assurance emprunteur peuvent inclure diverses garanties telles que le décès, l’incapacité de travail ou la perte d’emploi. Chaque garantie a un impact direct sur le taux d’assurance. Il est recommandé de bien lire son contrat et de s’assurer que les garanties proposées correspondent à vos besoins personnels. Pour des conseils sur la lecture d’un contrat, vous pouvez consulter des guides spécialisés comme celui proposé par Ymanci.

Les Alternatives à l’Assurance Emprunteur

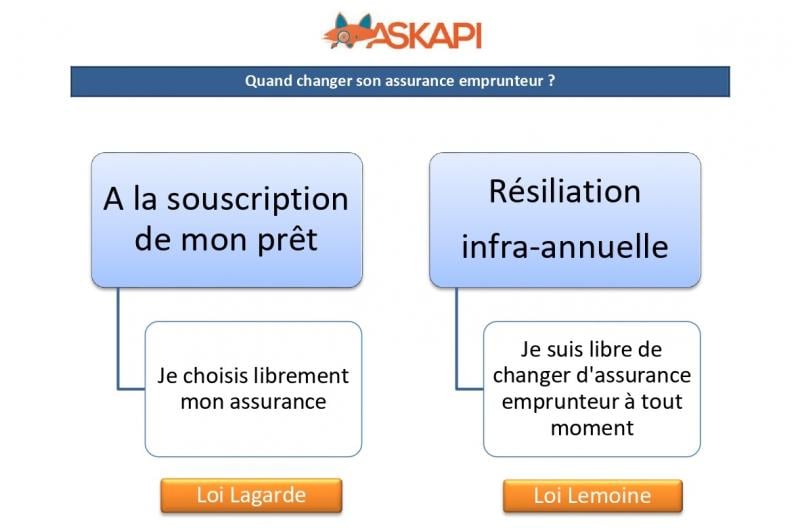

Aucune obligation légale ne vous contraint à souscrire une assurance emprunteur. Cependant, il est souvent exigé par les établissements prêteurs pour garantir le remboursement du prêt. Vous avez la possibilité de choisir entre l’assurance proposée par la banque ou une alternative externe, en fonction de vos besoins et de votre situation financière. Pour en savoir plus sur les changements d’assurance, visitez ce lien.

Bien comprendre le taux d’assurance emprunteur est essentiel pour maîtriser les coûts associés à votre prêt immobilier. En tenant compte des critères de tarification, des taux moyens et des garanties, vous serez mieux armé pour faire un choix éclairé. N’hésitez pas à comparer les différentes offres sur le marché pour optimiser vos économies et sécuriser votre avenir financier.

Lorsque vous envisagez de souscrire un prêt immobilier, il est crucial de bien comprendre le taux d’assurance emprunteur. Ce taux peut varier considérablement selon plusieurs critères, et son impact sur le coût total de votre emprunt est non négligeable. Dans cet article, nous allons explorer ce qu’est le taux d’assurance emprunteur, comment il est calculé, et des conseils pour faire le meilleur choix lors de votre assurance.

Qu’est-ce que le Taux d’Assurance Emprunteur?

Le taux d’assurance emprunteur est un pourcentage qui détermine le montant que vous paierez pour garantir votre prêt. Bien qu’il ne soit pas légalement obligatoire d’être assuré, la plupart des établissements prêteurs exigent cette couverture pour protéger leur investissement. Ce taux est généralement inclus dans les mensualités de votre prêt, et il peut avoir des conséquences significatives sur votre situation financière à long terme.

Les Facteurs Influant sur le Taux d’Assurance

Le taux d’assurance emprunteur n’est pas fixé à l’avance et dépend de divers critères. Parmi ces critères figurent l’âge de l’assuré, l’état de santé, le type de prêt, et la durée de celui-ci. Par exemple, un emprunteur plus âgé se verra appliquer un taux plus élevé qu’un emprunteur jeune, en raison des risques accrus associés à l’âge. De plus, la couverture choisie peut également influencer le taux.

Impact de l’Âge sur le Taux

Comme mentionné précédemment, l’âge joue un rôle clé dans la détermination du taux d’assurance. Un emprunteur de 20 ans peut bénéficier d’un taux d’à peine 0,10 %, tandis qu’un emprunteur âgé de 60 ans pourrait voir son taux grimper à 0,25 % ou plus. Pour obtenir une estimation précise, il est essentiel de consulter des comparateurs d’assurance tels que ceux proposés par Pretto ou April.

Comment Comparer les Offres?

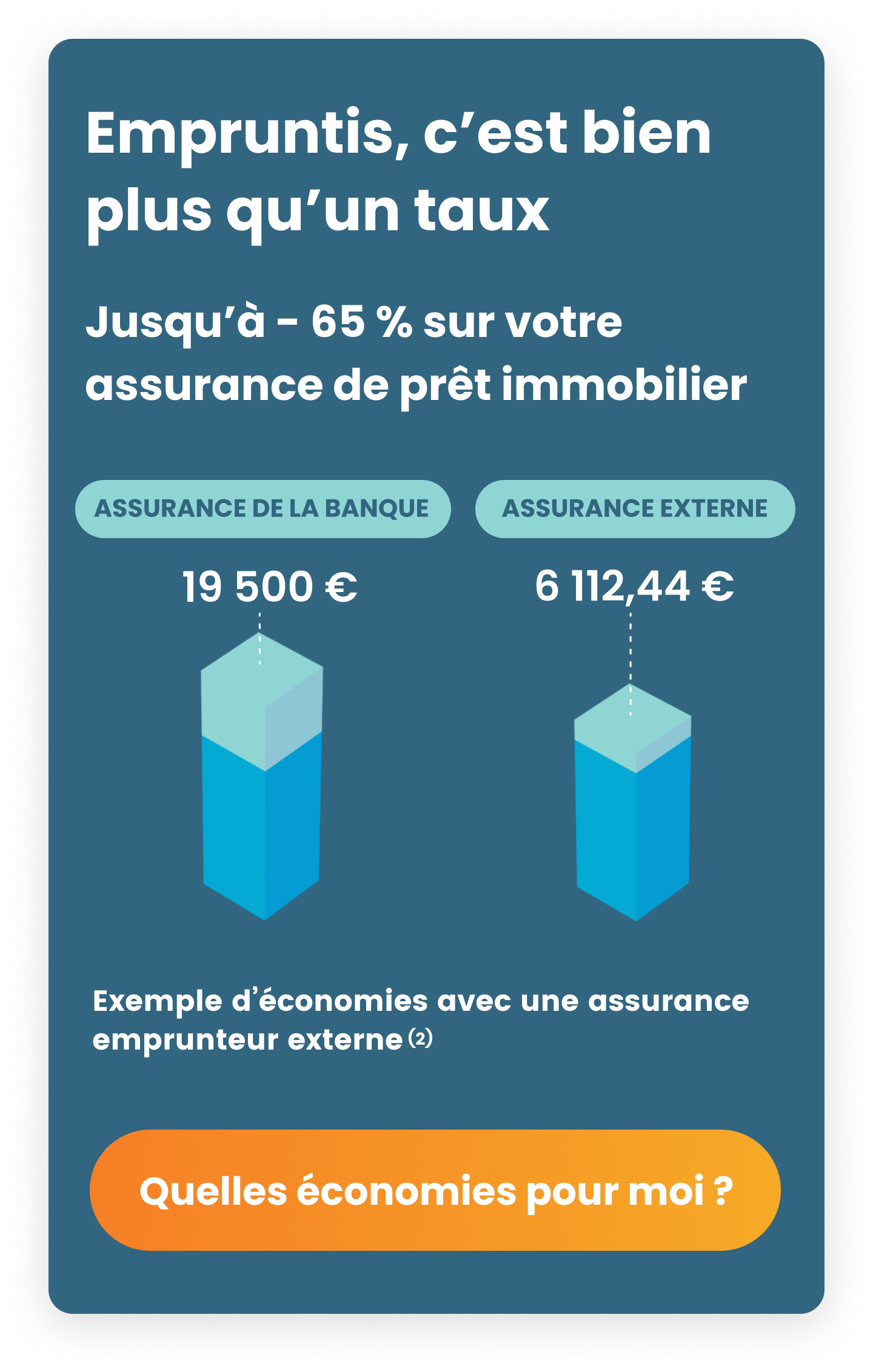

Il est judicieux de ne pas se contenter de l’offre d’assurance proposée par la banque prêteuse. En effet, de nombreuses compagnies d’assurance offrent des garanties similaires à des taux plus compétitifs. N’hésitez pas à utiliser des comparateurs d’assurance pour évaluer les différentes options. Cela vous permettra d’économiser de l’argent sur le long terme.

Les Notions Clés à Retenir

Avant de finaliser votre choix d’assurance emprunteur, il est impératif de bien comprendre les garanties offertes et leur étendue. Les principaux éléments à analyser incluent la couverture décès, la perte d’emploi, et l’invalidité. Chaque garantie a un coût qui sera intégré dans le taux d’assurance, et il est essentiel de choisir les options qui correspondent à votre profil et vos besoins.

Le choix d’une assurance emprunteur est une étape cruciale lors de la souscription d’un prêt immobilier. Comprendre votre taux d’assurance et les facteurs qui l’influencent vous permettra de faire un choix éclairé. En évaluant les différentes offres disponibles et en utilisant les outils de comparaison en ligne, vous pourrez optimiser votre budget et réduire le coût total de votre emprunt. Pour plus de détails sur les garanties, n’hésitez pas à consulter un guide complet sur des sites spécialisés comme CNP ou Meilleurtaux.

Comparer les Critères du Taux d’Assurance Emprunteur

| Critères | Détails |

| Âge de l’emprunteur | Plus l’emprunteur est âgé, plus le taux d’assurance est élevé. |

| Durée du crédit | Un crédit à long terme peut entraîner un taux supérieur. |

| Montant emprunté | Des montants plus importants peuvent influencer les taux. |

| État de santé | Des antécédents médicaux peuvent augmenter le taux. |

| Type de garanties | Des garanties plus complètes peuvent entraîner un coût plus élevé. |

| Profil de l’emprunteur | Un emprunteur à risque (ex: profession à risques) verra son taux augmenter. |

| Changement d’assurance | La loi permet de changer d’assurance durant la période de prêt. |

| Évaluation des offres | Comparer les offres est crucial pour obtenir le meilleur taux. |

Témoignages sur Comprendre le Taux d’Assurance Emprunteur : Ce Que Vous Devez Savoir

Lors de ma recherche d’un prêt immobilier, j’ai réalisé à quel point il était crucial de comprendre le taux d’assurance emprunteur. Au départ, je pensais que c’était simplement une formalité. Cependant, après avoir comparé différentes offres, je me suis rendu compte que même de petites différences dans les taux pouvaient engendrer des économies significatives sur le long terme. J’ai ainsi pu choisir un contrat qui correspondait parfaitement à mes besoins.

En parlant avec un ami qui avait récemment obtenu un prêt, il m’a expliqué qu’il avait été surpris par l’importance de son âge dans la fixation du taux d’assurance. À 35 ans, il avait bénéficié d’un taux plus bas que celui d’un collègue âgé de 50 ans pour les mêmes garanties. Cela m’a fait réfléchir à l’impact de l’âge sur le coût de l’assurance emprunteur.

Un autre point abordé lors de mes recherches était la possibilité de changer d’assurance emprunteur à tout moment. L’idée que je pouvais obtenir un meilleur tarif en négociant ou en optant pour une autre assurance m’a été réconfortante. Cela montre qu’il est essentiel de rester informé et proactif concernant ses options afin de ne pas se contenter du premier tarif proposé par la banque.

Enfin, j’ai participé à un atelier sur l’assurance emprunteur où l’on nous a expliqué les garanties couvertes ainsi que les exclusions. Ce fut une expérience enrichissante, car cela m’a permis de mieux appréhender ce que je devais vérifier avant de signer un contrat. Connaître les notions clés et les termes techniques a véritablement fait la différence dans ma compréhension globale de ce produit.

En résumé, comprendre le taux d’assurance emprunteur est essentiel pour tout emprunteur. Les témoignages d’autres personnes m’ont appris l’importance de comparer, d’évaluer l’impact de différents facteurs et d’être informé sur ses droits. Ainsi, je me sens désormais beaucoup plus à l’aise dans mes démarches financières.

Le taux d’assurance emprunteur est un élément fondamental à considérer lors de la souscription d’un prêt immobilier. Bien qu’il ne soit pas obligatoire d’être assuré, cette assurance est souvent exigée par les prêteurs pour sécuriser le remboursement du crédit. Cet article vise à vous fournir les informations essentielles sur le fonctionnement des taux d’assurance emprunteur, leur détermination et les spécificités liées à votre situation personnelle.

Qu’est-ce que l’Assurance Emprunteur ?

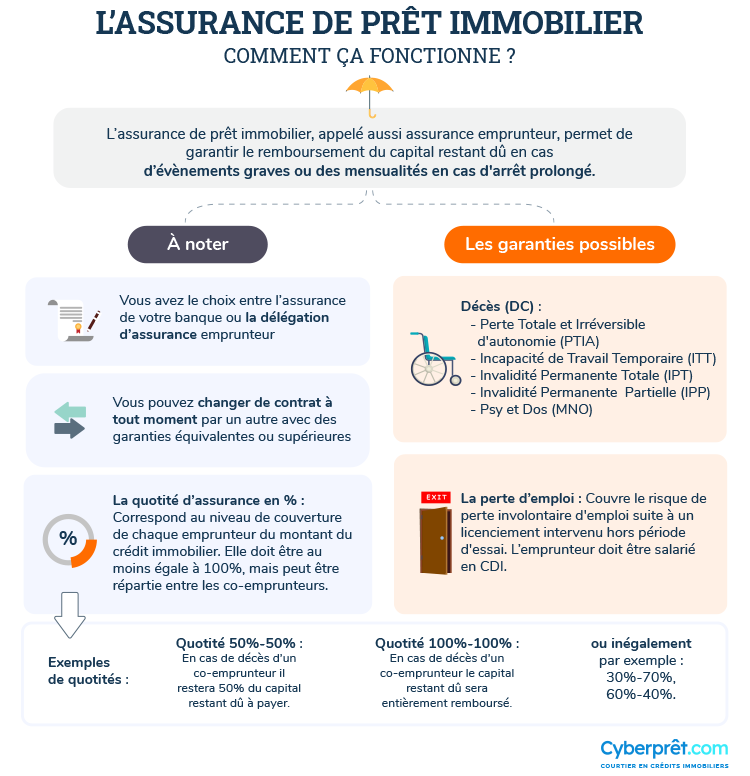

L’ assurance emprunteur, également connue sous le nom d’assurance de prêt, vise à garantir le remboursement de votre crédit en cas d’événements imprévus tels qu’un décès, une incapacité de travail ou une invalidité. Cette couverture protège non seulement l’emprunteur, mais aussi la banque qui a accordé le crédit.

Comment est Calculé le Taux d’Assurance ?

Le taux d’assurance est généralement défini en pourcentage du capital emprunté et peut varier selon plusieurs critères, notamment l’âge de l’emprunteur et le type de garanties souscrites. Par exemple, pour un prêt de 200 000 € sur 20 ans, un taux de 0,10 % correspond à une prime mensuelle de 20 €. En fonction de l’âge, ce taux peut augmenter : les emprunteurs plus âgés, par exemple, peuvent se voir appliquer des taux plus élevés en raison d’un risque perçu plus important.

Les Facteurs Influençant le Taux d’Assurance

Plusieurs critères impactent le taux d’assurance, notamment :

- Âge : L’âge de l’assuré joue un rôle clé dans la détermination du taux. Plus l’emprunteur est âgé, plus le taux sera élevé.

- État de santé : Des antécédents médicaux peuvent entraîner des augmentations de taux, voire des exclusions de garanties.

- Durée du prêt : La durée de l’emprunt influence directement le coût total de l’assurance, un prêt plus long potentiellement entraînant des frais plus élevés.

Les Garanties Associées à L’Assurance Emprunteur

Il est indispensable de comprendre les différentes garanties qui peuvent accompagner l’assurance emprunteur. Les plus courantes incluent :

- Décès : Protection en cas de décès de l’emprunteur. La banque récupère le capital restant dû.

- Incapacité temporaire de travail : Couvre les mensualités en cas d’arrêt maladie prolongé.

- Invalidité permanente : Versement d’une somme en cas d’invalidité qui empêche l’emprunteur de travailler.

Le Choix de l’Assurance Emprunteur

Il est crucial de comparer les différentes offres d’assurance emprunteur. Les banques proposent souvent leurs propres contrats, mais la loi vous permet de choisir un contrat externe, souvent plus avantageux en termes de coût et de garanties. Pensez à obtenir des devis et à simuler vos besoins en fonction de votre profile pour faire le meilleur choix.

Comprendre le taux d’assurance emprunteur est fondamental pour maîtriser votre budget et optimiser votre prêt immobilier. En prenant en compte des facteurs tels que l’âge, l’état de santé et la durée du crédit, vous pourrez mieux évaluer les différents contrats et faire un choix éclairé. N’hésitez pas à solliciter des conseils d’experts si nécessaire pour vous assurer de bénéficier de la meilleure couverture possible.

Conclusion : L’Importance de Comprendre le Taux d’Assurance Emprunteur

En conclusion, appréhender le taux d’assurance emprunteur est essentiel pour toute personne souhaitant souscrire un prêt immobilier. Ce taux, bien qu’il ne soit pas obligatoire, joue un rôle crucial dans le coût global de votre crédit. En 2024, les taux d’assurance sont influencés par divers facteurs, notamment la durée du prêt, l’âge de l’emprunteur et le niveau de garantie choisi. Il est donc impérieux d’analyser ces éléments pour optimiser le choix de votre assurance.

Le fait que l’assurance ne soit pas légalement exigée peut mener certains emprunteurs à négliger son importance. Cependant, en raison des risques financiers auxquels ils s’exposent, une couverture adaptée est fortement recommandée. De plus, le choix du contrat doit se faire avec une compréhension claire des garanties proposées et des exclusions possibles.

Il est également important de garder à l’esprit que le taux d’assurance peut varier d’un assureur à l’autre. Cela rend la comparaison des offres primordiale pour obtenir les meilleures conditions. En cas de changement de situation personnelle ou professionnelle, il est conseillé de revoir régulièrement les conditions de son contrat, car il existe des possibilités de résiliation et de modification d’assurance emprunteur.

Enfin, la transparence et la clarté des informations relatives à l’assurance emprunteur doivent être au cœur de votre démarche. Ne hésitez pas à solliciter des conseils auprès de professionnels afin d’assurer que votre contrat réponde à vos besoins spécifiques. En tenant compte de tous ces éléments, vous serez en mesure de prendre une décision éclairée et d’optimiser vos chances de réussite dans votre projet d’achat immobilier.