|

EN BREF

|

Lorsqu’une maladie survient, elle peut avoir un impact significatif sur votre vie, notamment en matière financière. Comprendre le remboursement de prêt en cas de maladie est donc essentiel pour garantir votre sérénité. En tant qu’emprunteur, il est crucial de connaître vos droits ainsi que les démarches à suivre pour bénéficier d’une protection efficace. Cet article vous guidera à travers les différentes étapes et les garanties offertes par l’assurance emprunteur, afin de vous permettre de faire face aux imprévus sans subir de lourdes conséquences financières.

Le remboursement d’un prêt en cas de maladie peut sembler complexe, mais il existe des protections mises en place pour vous accompagner. En effet, l’assurance emprunteur joue un rôle crucial pour garantir le paiement de vos mensualités si vous êtes confronté à une incapacité temporaire ou permanente de travail due à une maladie. Cet article met l’accent sur les droits des emprunteurs en matière de remboursement de prêt et les démarches à suivre pour bénéficier de ces protections.

Avantages

La protection offerte par l’assurance emprunteur durant une maladie représente un avantage indéniable. Tout d’abord, elle vous permet de préserver votre patrimoine et de faire face aux échéances du prêt sans augmenter votre stress financier en période difficile. En cas de maladie, votre contrat d’assurance inclut généralement des garanties telles que la perte totale et irréversible d’autonomie, l’invalidité permanente ou l’incapacité temporaire de travail, qui se traduisent par un remboursement des mensualités ou du capital restant dû.

De plus, la procédure de déclaration d’un sinistre se veut relativement simple. Il suffit de vérifier les garanties de votre contrat et de fournir les documents nécessaires pour faire jouer les droits liés à votre assurance. Des guides en ligne, comme celui offert par CNP, peuvent vous aider à naviguer dans cette démarche.

Inconvénients

Malgré les avantages, il est essentiel de prendre en compte certains inconvénients liés au remboursement de prêt en cas de maladie. D’une part, les garanties offertes peuvent varier d’un contrat à l’autre. Il est donc crucial de bien lire votre contrat pour connaître précisément vos droits et les exclusions éventuelles qui pourraient s’appliquer en cas de sinistre. Par exemple, certaines maladies préexistantes pourraient ne pas être couvertes.

En outre, il existe des droits et des démarches spécifiques que vous devrez suivre. Cela inclut des délais stricts pour déclarer votre sinistre, ainsi que la nécessité de transmettre des documents médicaux à votre assureur. Ces démarches peuvent parfois s’avérer contraignantes pendant une période déjà stressante et difficile. Pour davantage d’informations sur les formalités à respecter, vous pouvez visiter des ressources telles que Empruntis.

En somme, il est essentiel de comprendre vos droits en matière de remboursement de prêt en cas de maladie. Bien que des avantages significatifs existent grâce aux assurances emprunteurs, il est également important de rester conscient des inconvénients potentiels et des démarches à suivre. Pour optimiser vos choix, il peut s’avérer utile de comparer les diverses offres disponibles sur le marché, comme le propose des comparateurs d’assurance.

Dans un monde où la santé est souvent imprévisible, il est essentiel de connaître vos droits concernant le remboursement d’un prêt en cas de maladie. Cet article explore les différents aspects de l’assurance emprunteur, les garanties disponibles, et les étapes à suivre pour obtenir un remboursement. En étant bien informé, vous pourrez naviguer plus sereinement les démarches administratives liées à votre prêt.

Les garanties offertes par l’assurance emprunteur

L’assurance emprunteur est une protection cruciale en cas d’incapacité à rembourser un prêt dû à des raisons médicales. Plusieurs garanties peuvent être souscrites, telles que la garantie décès, la perte totale et irréversible d’autonomie, l’invalidité permanente ou temporaire, et l’incapacité de travail. En fonction de votre contrat, certaines de ces garanties peuvent prendre en charge tout ou partie des mensualités de votre prêt.

Démarches à suivre en cas de maladie

Lorsqu’une maladie survient et que vous souhaitez faire jouer vos droits, il est important de suivre une procédure précise. La première étape consiste à vérifier les garanties présentes dans votre contrat d’assurance. Cela vous permettra de déterminer quelles protections s’appliquent dans votre situation.

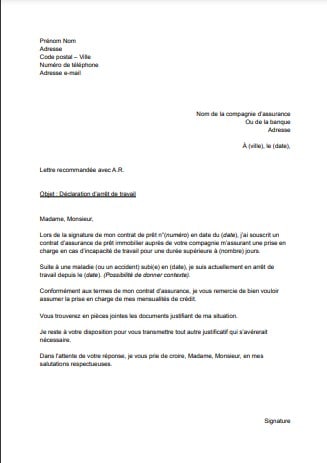

Déclaration du sinistre

Ensuite, vous devez déclarer le sinistre auprès de votre assureur. Cela implique de remplir un formulaire de demande de remboursement, souvent disponible sur le site de votre assureur ou en agence. Il est crucial de respecter les délais et modalités de déclaration établis par l’assureur.

Documents à fournir

Pour soutenir votre demande, des documents seront nécessaires. Ces derniers peuvent inclure un certificat médical détaillant votre état de santé, ainsi que toute correspondance avec votre médecin ou autres professionnels de santé. Assurez-vous de rassembler tous les documents requis pour éviter des retards dans le traitement de votre demande.

Les différents modes de remboursement

Le remboursement par l’assurance peut se faire de deux manières : forfaitaire ou indemnitaire. En mode forfaitaire, un montant fixe est versé, tandis qu’en mode indemnitaire, les mensualités sont remboursées en fonction de votre situation médicale. Le choix du mode de remboursement dépendra des termes de votre contrat d’assurance.

Conclusion : Rester informé pour mieux agir

Comprendre vos droits en matière de remboursement de prêt en cas de maladie est essentiel pour vous protéger financièrement. En étant conscient des garanties de votre assurance et des démarches à suivre, vous vous assurez une tranquillité d’esprit face aux imprévus de la vie. N’hésitez pas à consulter des ressources supplémentaires, telles que celles proposées sur empruntis.com ou santiane.fr, pour avoir toutes les informations nécessaires.

En cas de maladie, il est essentiel de connaître vos droits et les démarches à entreprendre pour bénéficier du remboursement de votre prêt. Que ce soit pour un prêt immobilier ou un crédit à la consommation, des protections existent pour vous accompagner. Cet article vous fournit un aperçu clair des garanties disponibles et des étapes à suivre pour faire valoir vos droits.

Les différentes garanties de l’assurance emprunteur

L’assurance emprunteur joue un rôle crucial dans le remboursement de vos prêts si vous êtes confronté à une maladie. Elle peut couvrir plusieurs situations, telles que le décès, l’invalidité permanente ou temporaire, ainsi que la perte totale et irréversible d’autonomie. Il est donc impératif de bien lire votre contrat d’assurance pour déterminer les garanties qui s’appliquent en cas de maladie. Pour plus d’informations, vous pouvez consulter des resources telles que Meilleurtaux.

Identifier vos droits en cas de maladie

Dans une situation de maladie, il est essentiel de connaître vos droits. La loi française vous permet d’accéder à certaines protections, notamment grâce à la convention AERAS, qui concerne les personnes souffrant de pathologies graves. Cela inclut des maladies telles que le VIH et d’autres pathologies. Pour en savoir plus sur vos droits, visitez le site du gouvernement.

Les démarches à suivre pour faire une demande de remboursement

Il est essentiel d’effectuer certaines démarches pour demander le remboursement de votre prêt en cas de maladie. Tout d’abord, vérifiez les garanties spécifiques dans votre contrat d’assurance. Ensuite, vous devez déclarer votre sinistre à l’assureur en lui fournissant les documents requis, tels que des certificats médicaux et tout autre justificatif nécessaire. Respectez les délais établis par votre assureur pour éviter tout refus ou retard.

Les modalités de remboursement

Le remboursement de votre prêt en cas de maladie peut être réalisé de deux manières : par un remboursement forfaitaire ou indemnitaire. Le premier consiste en un montant fixe versé par l’assureur, tandis que le second couvre les mensualités selon les montants à rembourser. Cela dépendra des termes de votre contrat. Assurez-vous de bien comprendre quelle option s’applique à votre situation.

Ressources supplémentaires

Pour vous aider dans vos démarches, différentes ressources en ligne sont disponibles. Pour une compréhension plus en détail des garanties hypothécaires, vous pouvez consulter ce guide. De plus, si vous souhaitez avoir des informations sur les cautions dans le cadre d’un prêt immobilier, rendez-vous sur cette page.

| Type de protection | Informations clés |

| Assurance emprunteur | Prend en charge le remboursement en cas de maladie, invalidité ou décès. |

| Garantie décès | Couvre le capital restant dû en cas de décès de l’emprunteur. |

| Invalidité permanente | Versement d’indemnités si l’emprunteur devient invalide de manière permanente. |

| Incapacité temporaire | Délai de carence à respecter avant de déclencher la couverture. |

| Démarches à suivre | Déclaration de sinistre et fourniture de documents médicaux à l’assureur. |

| Forfaitaire vs indemnitaires | Indemnisation soit sous forme de montants fixes, soit en fonction des mensualités. |

| Délais de traitement | Peut varier selon les compagnies, nécessaire de suivre ses droits régulièrement. |

Témoignages sur le remboursement de prêt en cas de maladie : vos droits et démarches à suivre

La compréhension des démarches à suivre pour obtenir un remboursement de prêt en cas de maladie est cruciale pour les emprunteurs. Nombreux sont ceux qui s’interrogent sur leurs droits face à cette situation délicate. Par exemple, Marie, 42 ans, raconte son expérience : « Lorsque j’ai appris ma maladie, j’étais perdue. Je ne savais pas comment gérer mes mensualités de crédit immobilier. Heureusement, mon conseiller m’a guidée à travers les garanties de mon contrat d’assurance, ce qui m’a permis de respirer un peu mieux pendant ma convalescence. »

Jean, un emprunteur de 55 ans, partage également son récit. « Après ma maladie, j’ai constaté que je n’avais pas pris le temps de lire mon contrat d’assurance. Ce fut une erreur. Quand j’ai finalement pris contact avec l’assureur, ils m’ont demandé de fournir plusieurs documents pour déclarer mon sinistre. J’ai compris qu’il était essentiel de bien suivre les modalités établies et de réagir rapidement pour ne pas compromettre mes droits. »

Lucie, représentante d’une association de consommateurs, souligne l’importance de bien se renseigner sur ses droits : « Souvent, les gens ne réalisent pas qu’ils ont une expérience de protection grâce à leur assurance emprunteur. Il est vital de connaître les garanties proposées, comme celles contre la perte d’autonomie ou l’incapacité temporaire de travail. Cela peut avoir un impact considérable sur la gestion de leur prêt. »

Finalement, Paul, qui a récemment traversé une période d’arrêt maladie, conclut en partageant une leçon apprise : « La clé est d’agir rapidement. Dès que j’ai été confronté à ma situation, j’ai contacté mon assureur pour vérifier mes options. Suite à ma déclaration d’arrêt maladie, ils ont été réactifs et m’ont informé de mes droits. Cela m’a permis de me concentrer sur ma santé sans avoir à m’inquiéter pour mes remboursements. »

Ces témoignages illustrent que, même en cas de situation difficile, informer et comprendre ses droits en matière de remboursement de prêt en cas de maladie est primordial pour éviter des complications et garantir un soutien financier adéquat.

En cas de maladie, il est essentiel de connaître vos droits concernant le remboursement de votre prêt immobilier ou de consommation. Des garanties spécifiques, souvent incluses dans votre assurance emprunteur, peuvent vous permettre d’alléger vos mensualités, voire d’en suspendre le paiement. Cet article vous guidera à travers les étapes à suivre et les droits dont vous disposez, afin de vous aider à naviguer dans cette situation délicate.

Les garanties de l’assurance emprunteur

Lorsque vous souscrivez un prêt, l’assurance emprunteur est souvent une obligation. Cette assurance propose plusieurs garanties qui se déclenchent en cas de maladie. Parmi elles, on retrouve :

- Garantie décès : en cas de décès de l’emprunteur, le montant dû est remboursé par l’assurance.

- Perte totale et irréversible d’autonomie : si votre état de santé ne vous permet plus de travailler, l’assureur prend en charge vos mensualités.

- Invalidité permanente : si vous êtes reconnu inapte au travail de façon permanente, l’assurance rembourse vos échéances.

- Incapacité temporaire de travail : en cas de maladie prolongée, cette garantie suspend temporairement le remboursement de vos mensualités.

Quels sont vos droits en cas de maladie ?

Lorsque vous tombez malade, il est capital de connaître vos droits. En général, les contrats d’assurance couvrent un certain type d’arrêt de travail dû à la maladie. Cependant, les conditions d’indemnisation peuvent varier. Ainsi, il est recommandé de consulter :

– Votre contrat d’assurance pour vérifier les garanties incluses et les exclusions éventuelles. Certaines maladies préexistantes peuvent ne pas être couvertes.

– Le montant de vos mensualités à rembourser. Certaines assurances couvrent la totalité, tandis que d’autres n’assurent qu’une partie.

Les démarches à suivre en cas de maladie

En cas de maladie, il est crucial de respecter un certain nombre d’étapes pour faire jouer vos droits. Voici la procédure à suivre :

1. Informez votre assureur

La première étape consiste à prévenir votre assureur dès l’apparition de la maladie. Certains contrats stipulent que vous devez agir dans un délai précis pour bénéficier d’une indemnisation.

2. Déclarez votre sinistre

Remplissez un formulaire de déclaration de sinistre et transmettez-le à votre assureur. Ce document doit être accompagné de tous les éléments justificatifs nécessaires, tels que vos certificats médicaux.

3. Fournir les documents requis

Rassemblez et envoyez tous les documents nécessaires à votre dossier : bulletins de salaire, arrêt de travail, compte rendu médical, etc.

Les délais de traitement et de remboursement

Une fois votre dossier complété, l’assureur doit l’étudier et vous répondre dans les délais impartis. Ces délais peuvent varier selon les compagnies d’assurance. En général, il est conseillé de rester proactif et de suivre l’évolution de votre demande.

Comprendre vos droits et les démarches à suivre en cas de maladie peut vous offrir une réelle protection financière. Assurez-vous d’être bien informé sur les garanties de votre contrat d’assurance emprunteur et n’hésitez pas à contacter votre assureur pour toute question. Anticiper ces situations difficiles vous permettra d’agir rapidement et de préserver votre sérénité.

Conclusion sur le remboursement de prêt en cas de maladie

Le remboursement d’un prêt en cas de maladie est une problématique qui mérite une attention particulière. Il est essentiel pour les emprunteurs de bien comprendre leurs droits et les démarches à entreprendre pour bénéficier d’un soutien financier adéquat durant des périodes difficiles. L’assurance emprunteur, qui inclut généralement plusieurs garanties, représente un filet de sécurité vital pour les personnes confrontées à des problèmes de santé. Qu’il s’agisse d’une invalidité permanente, d’une incapacité temporaire de travail ou d’autres situations de maladie, les dispositions de l’assurance doivent être clairement intégrées au contrat de prêt.

Avant d’engager toute démarche, il est primordial de vérifier les garanties prévues dans son contrat. Cela permet non seulement de savoir si l’on est protégé en cas de maladie, mais aussi d’être informé sur les modalités de remboursement. En outre, en cas de sinistre, il est crucial de suivre les étapes indiquées par l’assureur. Cela inclut le processus de déclaration, la fourniture des documents nécessaires et le respect des délais prescrits. Chaque assureur a ses propres critères, et être proactif dans la gestion des formalités peut alléger la pression financière à laquelle on est confronté.

Enfin, il est conseillé de se rapprocher d’un conseiller ou d’un expert en assurance pour une analyse personnalisée de la situation. En s’informant et en préparant à l’avance les démarches, les emprunteurs peuvent mieux anticiper les implications de leur maladie sur leur remboursement de prêt. Ainsi, s’assurer que ses droits sont respectés et que l’aide est accessible peut faire toute la différence dans un moment de vulnérabilité. En somme, bien comprendre les modalités de remboursement de son prêt en cas de maladie est non seulement un atout, mais également une nécessité dans une gestion saine de ses finances personnelles.

FAQ : Comprendre le remboursement de prêt en cas de maladie

Q : Quels sont mes droits en matière de remboursement de prêt en cas de maladie ? En cas de maladie, vous avez le droit de bénéficier des garanties prévues dans votre contrat d’assurance emprunteur, qui peuvent couvrir une partie ou la totalité de vos mensualités.

Q : Quelles garanties sont prévues dans une assurance emprunteur ? L’assurance emprunteur inclut généralement des garanties telles que le décès, la perte totale et irréversible d’autonomie, et l’invalidité permanente ou temporaire.

Q : Que faire en cas d’arrêt maladie prolongé ? Vous devez déclarer votre sinistre auprès de votre assureur, en suivant les délais et les modalités établis dans votre contrat.

Q : Quels documents dois-je fournir pour demander le remboursement de mon prêt en cas de maladie ? Les documents à joindre peuvent inclure un certificat médical, vos relevés de compte, ainsi que votre contrat d’assurance emprunteur.

Q : Comment se déroule le remboursement par l’assurance ? Le remboursement peut se faire de deux manières : soit sous forme forfaitaire, soit indemnitaires, selon les termes de votre contrat.

Q : L’assurance couvre-t-elle les maladies graves comme le cancer ? Oui, de nombreuses assurances emprunteur incluent une couverture spécifique pour les maladies graves, mais cela dépend des clauses de votre contrat.

Q : Que faire si mon assureur refuse ma demande de remboursement ? Si vous estimez que votre demande est justifiée, vous pouvez engager une procédure de médiation ou de recours pour contester la décision de l’assureur.