|

EN BREF

|

L’assurance emprunteur est un élément crucial lors de la souscription d’un prêt immobilier. Avec les récentes évolutions réglementaires, notamment la loi Lemoine, il est devenu plus facile pour les emprunteurs de changer leur contrat d’assurance en cours de prêt. Cela soulève cependant de nombreuses interrogations. Quelles sont les démarches à suivre ? Quels sont les avantages à opter pour un nouveau contrat ? Dans cet article, nous allons explorer les aspects essentiels à connaître pour naviguer efficacement dans ce processus et maximiser ses chances de faire des économies significatives tout en bénéficiant de garanties adaptées à ses besoins.

Le changement d’assurance emprunteur peut sembler complexe, mais il est devenu plus accessible grâce aux récentes évolutions législatives. En particulier, la loi Lemoine de 2022 facilite cette démarche, permettant aux emprunteurs de rechercher de meilleures options en cours de contrat. Cet article explore les avantages et les inconvénients liés à ce changement, offrant un éclairage essentiel pour ceux qui envisagent de modifier leur assurance.

Avantages

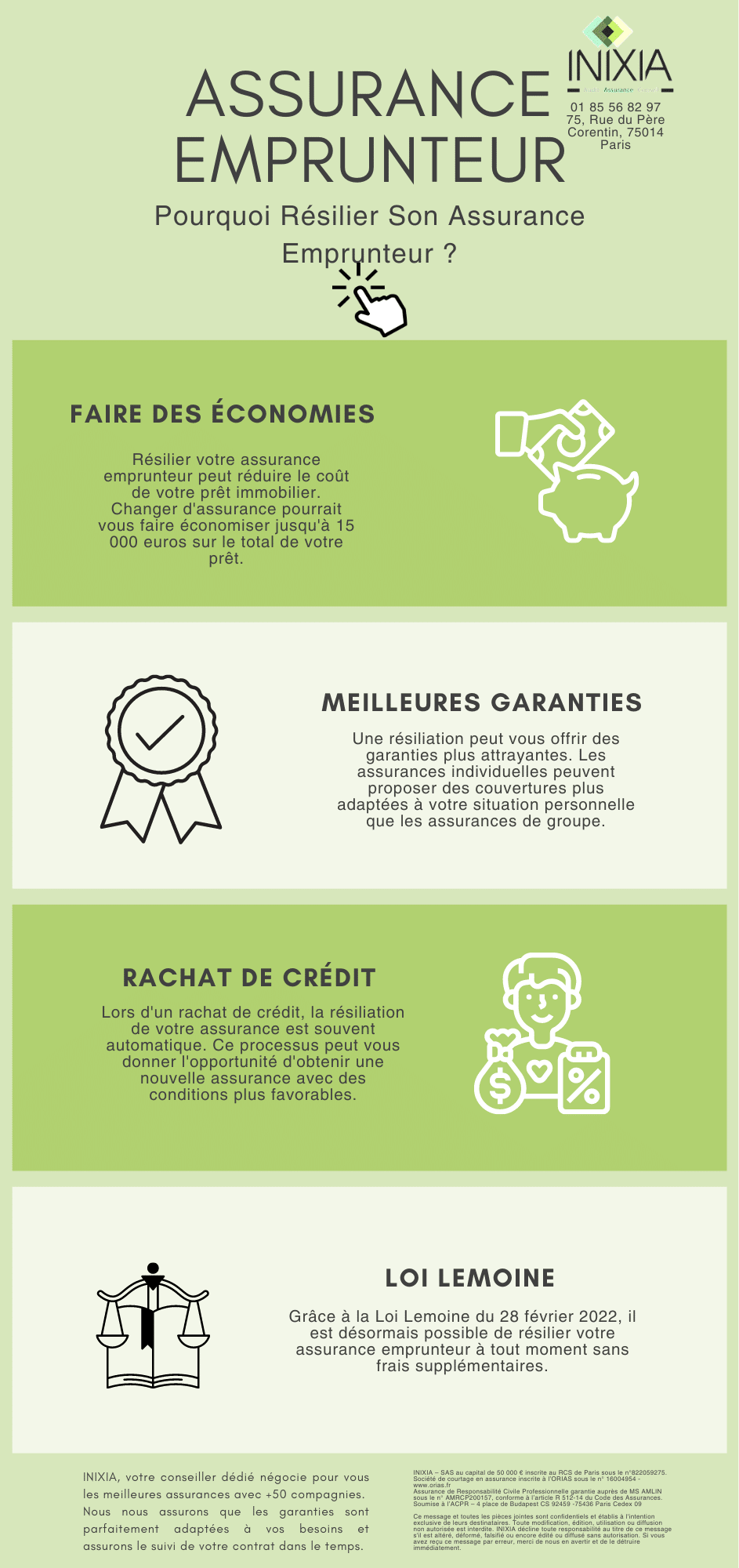

Économie potentielle

L’un des principaux avantages du changement d’assurance emprunteur est l’économie d’argent. En effectuant une comparaison des offres disponibles, il est possible de dénicher un contrat plus adapté à ses besoins, et souvent moins cher, ce qui peut se traduire par des économies substantielles sur le long terme. Pour ceux qui souhaitent approfondir ce sujet, des outils en ligne comme comparateurs d’assurances peuvent s’avérer d’une grande aide.

Meilleure couverture

Un autre avantage réside dans la possibilité d’obtenir une couverture davantage adaptée à son profil et à ses besoins. Cela inclut la possibilité d’inclure des garanties spécifiques, telles que la protection en cas de maladies graves, qui pourraient ne pas être disponibles dans l’assurance d’origine. Chaque emprunteur doit donc prendre le temps de réfléchir à ses besoins spécifiques et de se renseigner sur les options qui pourraient lui convenir. Pour en savoir plus, il peut être utile de consulter des ressources en ligne telles que Luko qui offrent des conseils pertinents.

Inconvénients

Complexité des démarches

Changer d’assurance emprunteur n’est pas exempt de défis. Les démarches peuvent s’avérer complexes, notamment en raison des conditions posées par la banque prêteuse. Il est essentiel de bien comprendre les implications de chaque contrat et de vérifier que le nouveau choix satisfait les exigences de l’établissement de crédit. Des plateformes comme Cardif proposent des informations pratiques sur les étapes à suivre.

Risque de perte de garanties

Un autre inconvénient à prendre en compte est le risque potentiel de perdre certaines garanties. En optant pour une nouvelle assurance, il peut arriver que certaines protections offertes dans l’ancien contrat ne soient pas renouvelées ou soient remplacées par des alternatives moins avantageuses. Ainsi, il est indispensable de comparer attentivement les couvertures afin de s’assurer qu’il n’y a pas de lacunes dans la protection. Les consommateurs peuvent consulter des guides comme celui de la ABE pour bien comprendre ces aspects.

En somme, le changement d’assurance emprunteur représente une opportunité significative pour les emprunteurs d’économiser de l’argent et d’améliorer leur couverture. Néanmoins, les démarches peuvent être complexes et les risques associés doivent être soigneusement évalués. Il est donc recommandé de s’informer auprès des experts et d’étudier les différentes offres pour faire un choix éclairé qui correspond parfaitement à ses besoins.

Changer son assurance emprunteur est une étape cruciale pour de nombreux emprunteurs. En 2024, des réglementations facilitent ce processus, permettant ainsi aux souscripteurs de bénéficier de meilleures conditions, notamment en termes de coût et de garanties. Cet article vise à expliquer les points clés à prendre en compte pour mener à bien cette transition.

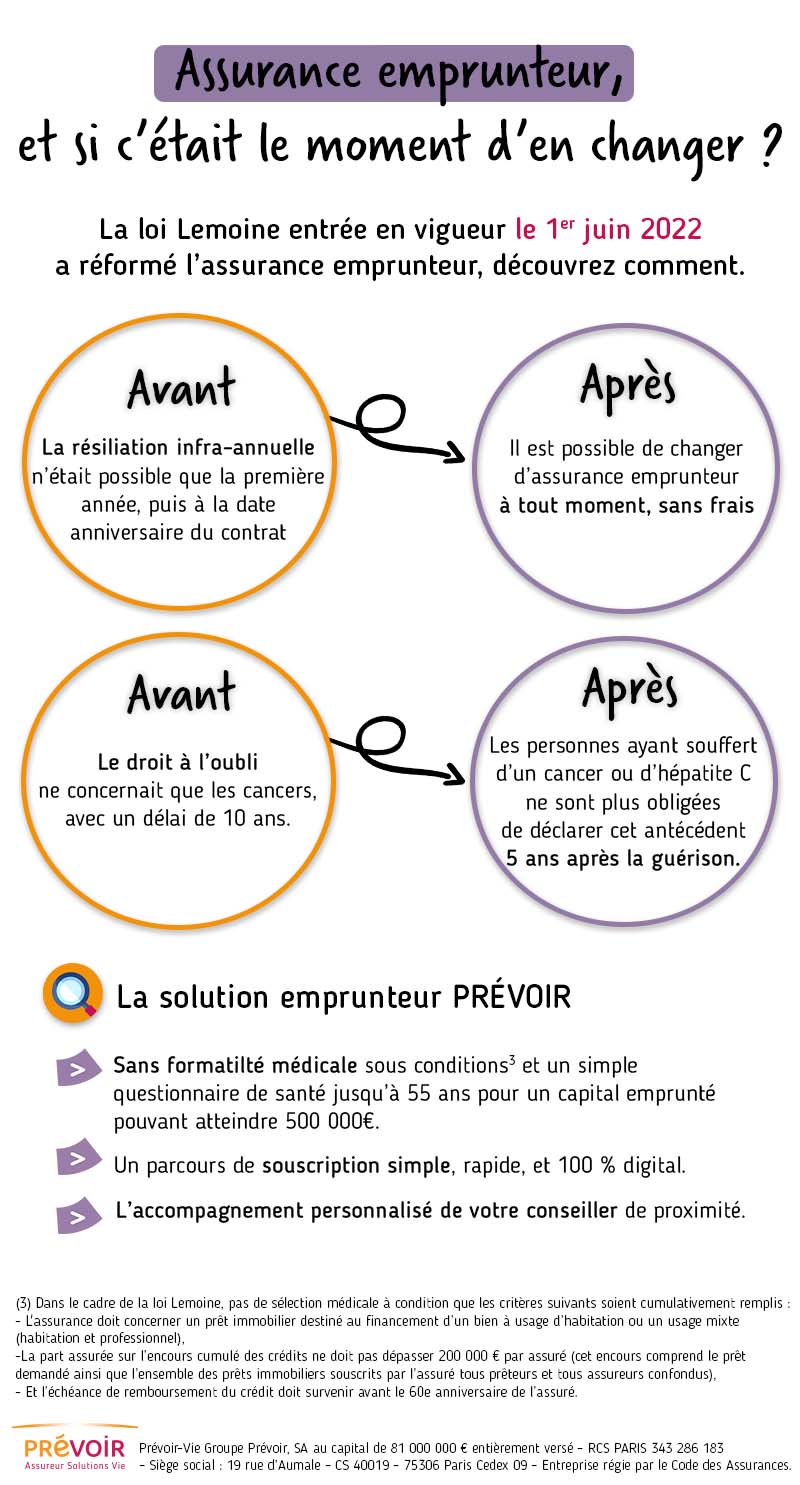

La loi Lemoine et ses implications

La loi Lemoine adoptée en 2022 a profondément modifié le paysage de l’assurance emprunteur en France. Elle permet aux assurés de changer leur contrat d’assurance à tout moment, même en cours d’engagement. Cela a pour but de favoriser la concurrence et de donner aux emprunteurs davantage de choix pour trouver une assurance mieux adaptée à leurs besoins. Pour en savoir plus sur cette loi et ses implications, consultez cet article ici.

Quand peut-on changer son assurance emprunteur ?

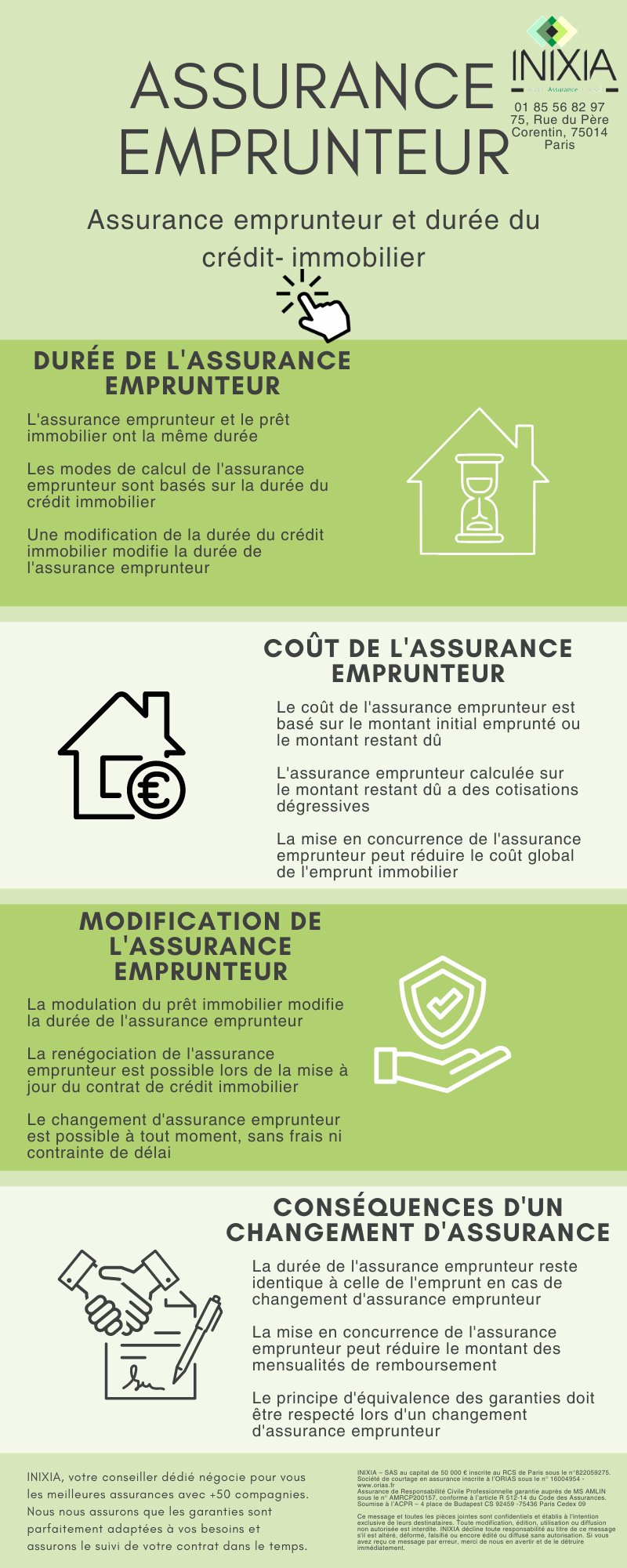

Selon la législation actuelle, il est possible de changer d’assurance emprunteur à tout moment. Cependant, il est conseillé d’effectuer ce changement environ quatre mois avant la date anniversaire de la signature de votre prêt immobilier. Cette stratégie vous donne le temps nécessaire pour effectuer des comparaisons et choisir la meilleure offre disponible.

Les étapes pour changer d’assurance emprunteur

Changer d’assurance emprunteur nécessite quelques démarches. Tout d’abord, commencez par comparer les différentes options d’assurances disponibles pour évaluer celles qui répondent le mieux à vos besoins spécifiques. Il existe des plateformes, comme celle mentionnée ici, qui facilitent cette démarche.

Une fois que vous avez trouvé une nouvelle offre d’assurance qui vous convient, il vous suffit d’envoyer une demande de résiliation à votre assureur actuel par lettre recommandée. Ensuite, la nouvelle compagnie prendra contact avec votre banque pour finaliser la transition, ce qui doit être fait dans un délai de 10 jours ouvrés suivant l’acceptation de votre demande, conformément à la réglementation en vigueur.

Les conséquences d’un changement d’assurance

Il est capital de comprendre que changer d’assurance emprunteur peut affecter vos garanties et le coût de votre prêt. Assurez-vous de bien analyser le contrat que vous propose votre nouvelle assurance pour ne pas perdre de garanties importantes. Chaque offre présente des particularités qu’il faut savoir décrypter; vous pourrez trouver de plus amples informations sur les différents types de contrats ici.

Astuces pour réussir votre changement

Enfin, n’hésitez pas à vous faire aider par un expert en assurance ou à consulter des avis en ligne. Des plateformes comme Que Choisir ont publié des conseils pratiques sur la façon de procéder au changement d’assurance emprunteur, disponibles ici.

En résumé, bien comprendre les règles et les démarches entourant le changement de votre assurance emprunteur est essentiel pour faire un choix éclairé. Grâce à des dispositifs comme la loi Lemoine, les emprunteurs disposent désormais d’un plus grand nombre de choix et de flexibilité.

Le changement d’assurance emprunteur est un sujet crucial pour les emprunteurs, en particulier avec les récentes évolutions législatives comme la loi Lemoine. Cette législation permet désormais de modifier son assurance en cours de contrat, offrant ainsi de nouvelles opportunités pour faire des économies. Dans cet article, nous explorerons les éléments essentiels à connaître pour naviguer dans ce processus et maximiser les avantages de cette option.

Pourquoi changer d’assurance emprunteur ?

Changer son assurance emprunteur peut permettre de réaliser d’importantes économies sur les mensualités de prêt. En effet, les taux d’assurance peuvent varier considérablement d’un organisme à l’autre. Cette enquête est d’autant plus pertinente lorsque l’on sait que les prêts immobiliers sont souvent des engagements à long terme. Pour vous aider à y voir plus clair, des comparateurs d’assurance en ligne peuvent être des outils précieux.

La loi Lemoine et ses implications

La loi Lemoine, entrée en vigueur en 2022, facilite le changement d’assurance emprunteur. Elle vous permet de changer de contrat à tout moment sans avoir à justifier de raisons particulières. Ils sont donc bien plus flexibles que les contrats précédents. De plus, cette loi impose que votre banque réponde à votre demande dans un délai de 10 jours ouvrés après l’acceptation de votre nouveau contrat.

Quelles démarches entreprendre ?

Changer d’assurance emprunteur nécessite plusieurs étapes clés. Tout d’abord, il est essentiel de bien relire votre contrat actuel afin de comprendre les garanties souscrites et les conditions de résiliation. Après avoir trouvé une nouvelle offre qui vous convient, il ne reste plus qu’à adresser une demande de résiliation à votre assureur actuel, généralement par lettre recommandée.

Les informations importants à collecter

Avant de procéder au changement, il est crucial de rassembler certaines informations. Cela inclut une fiche standardisée d’information qui détaille les garanties proposées par la nouvelle assurance. Cela vous aidera à comparer efficacement les offres. Assurez-vous par ailleurs que le nouveau contrat respecte les exigences de votre établissement prêteur, notamment en matière de couverture.

Les pièges à éviter

Changer d’assurance est une bonne idée, mais attention aux pièges courants. Assurez-vous que votre nouvelle assurance n’introduit pas de limitations de couverture par rapport à votre contrat actuel. Certains emprunteurs font l’erreur de ne pas bien lire les modalités, ce qui peut nuire à leur protection future.

Évaluer les coûts et les garanties

Il est essentiel de peser le coût de la nouvelle assurance par rapport aux garanties offertes. Gardez en tête que le prix le plus bas n’est pas toujours synonyme de meilleure couverture. Prenez également en compte la quotité d’assurance, c’est-à-dire le pourcentage de couverture du capital emprunté, qui peut varier d’un contrat à l’autre. Pour en savoir plus sur les différentes offres, vous pouvez consulter des analyses comme celles de Groupama ou AXA.

Le changement d’assurance emprunteur est une démarche légitime qui peut entraîner des économies non négligeables et une meilleure couverture. En vous informant sur vos droits, en vérifiant les offres en ligne et en lisant attentivement les contrats, vous serez en mesure de prendre une décision éclairée. N’hésitez pas à solliciter des conseils d’experts pour optimiser votre choix. Plus vous serez informé, plus vous profiterez des avantages offerts par la loi Lemoine et pourrez garantir la sécurité financière de votre emprunt.

Comprendre le changement d’assurance emprunteur : ce qu’il faut savoir

| Composant | Détails Essentiels |

| Modification Possible | Le changement d’assurance emprunteur est désormais autorisé en cours de contrat. |

| Loi Concernée | La loi Lemoine simplifie le processus pour les emprunteurs. |

| Délai de Réponse | La banque doit répondre sous 10 jours après la demande de changement. |

| Notification | Un préavis écrit est nécessaire, généralement 2 mois avant l’échéance annuelle. |

| Risques | Vérifiez que les nouvelles garanties soient équivalentes ou supérieures. |

| Économie Potentielle | Un changement peut réduire significativement les coûts d’assurance. |

| Conditions Spécifiques | Des conditions de santé ou d’ancienneté peuvent influencer la prime. |

| Comparaison | Utiliser un comparateur peut aider à choisir la meilleure option d’assurance. |

| Conseils | Consulter un expert peut faciliter le processus de changement. |

Changer son assurance emprunteur peut sembler une étape complexe, mais de nombreux emprunteurs partagent leurs expériences positives. L’un d’eux, Julien, a expliqué : « Lorsque j’ai découvert que la loi Lemoine me permettait de résilier mon contrat d’assurance en cours, j’ai immédiatement voulu en savoir plus. J’ai décidé de faire le changement six mois après la signature de mon prêt. Ce fut une décision bénéfique. Non seulement j’ai diminué mes mensualités, mais j’ai également eu accès à une couverture plus adaptée à mes besoins. »

Marie, de son côté, a précisé l’importance d’être bien informé : « Avant de procéder, j’ai pris le temps de lire la fiche standardisée d’information. Cela m’a permis de comparer différentes offres et de comprendre les garanties de chaque contrat. C’est essentiel de ne pas se précipiter et de bien peser ses options. » Elle recommande également de commencer le processus au moins quatre mois avant la date anniversaire du prêt pour éviter des complications.

Un autre témoignage, celui de Pierre, souligne l’importance de la transparence : « Ma banque était initialement réticente à accepter mon nouveau contrat, mais après avoir présenté les garanties équivalentes exigées, le changement s’est fait sans accroc. J’ai apprécié que tout soit révélé et documenté. » Cela montre que la communication avec son établissement financier est primordiale.

Enfin, Claire a partagé son astuce : « Lors de la demande de changement, j’ai rapidement préparé une lettre recommandée. Cela a permis d’accélérer les démarches. » Elle ajoute qu’en cas de problème, il est toujours bon de se renseigner sur ses droits et de demander conseil à des experts. Les témoignages collectifs soulignent tous la même idée : changer d’assurance emprunteur n’est pas seulement possible, mais cela peut également apporter des économies substantielles et une meilleure protection.

Le changement d’assurance emprunteur est une démarche essentielle pour les emprunteurs qui souhaitent optimiser leurs coûts et leurs garanties. Avec les évolutions législatives, notamment la loi Lemoine de 2022, il est désormais plus facile de procéder à ce changement en cours de contrat. Cet article vous explique les points clés à considérer avant de prendre une décision éclairée concernant votre assurance emprunteur.

Pourquoi changer son assurance emprunteur ?

Changer d’assurance emprunteur peut avoir des avantages financiers conséquents. En effet, une bonne gestion de votre contrat permet de baisser vos mensualités ou d’augmenter vos garanties sans augmenter le coût. Les offres du marché sont en constante évolution ; il est donc important de revoir régulièrement votre contrat pour s’assurer qu’il reste compétitif. De plus, vous pourriez découvrir une assurance qui couvre mieux vos besoins personnels.

Les démarches à suivre

Pour changer votre assurance emprunteur, plusieurs étapes doivent être suivies. Tout d’abord, il est recommandé de commencer la recherche au moins quatre mois avant la date anniversaire de votre contrat afin de ne pas interrompre la continuité de votre couverture. Ensuite, il est impératif de comparer les offres en prenant en compte les garanties, le taux d’assurance et les exclusions.

Une fois que vous avez trouvé une nouvelle assurance qui correspond à vos besoins, il vous faudra informer votre banque. Cette déclaration doit être faite par lettre recommandée, accompagnée d’un dossier comprenant les conditions générales du nouveau contrat. La banque dispose de 10 jours pour accepter votre demande et établir un avenant à votre offre de prêt.

Ce qu’il faut savoir sur la loi Lemoine

La loi Lemoine a simplifié la résiliation des contrats d’assurance emprunteur. Elle permet aux emprunteurs de changer d’assurance à tout moment, sans pénalité, et ce, même en cours de remboursement. Cette flexibilité a pour but de protéger les consommateurs et de leur permettre d’opter pour des assurances plus avantageuses.

Il est important de noter que, malgré cette liberté, votre établissement de crédit peut demeurer exigeant sur le respect des critères de couverture. Ainsi, il est crucial de s’assurer que votre nouvelle assurance propose des garanties équivalentes ou supérieures à celles exigées par votre prêteur.

Les points de vigilance à considérer

Avant de finaliser votre changement d’assurance emprunteur, plusieurs éléments doivent être examinés. Tout d’abord, vérifiez les garanties incluses et les conditions d’exclusion. De plus, lisez attentivement les petites lignes sur le coût du contrat, le Taux Annuel Effectif Global (TAEG) et la quotité d’assurance choisie, car ces éléments influencent considérablement le montant de vos remboursements.

Enfin, il peut être judicieux de consulter un conseiller financier qui pourra vous guider dans votre choix et vous aider à comprendre les subtilités des contrats d’assurance emprunteur.

Changer d’assurance emprunteur est une étape qui peut s’avérer profitable pour votre situation financière. En informant-vous correctement et en suivant les étapes adéquates, vous êtes en mesure de tirer parti des meilleures offres sur le marché. Grâce à la loi Lemoine, vous bénéficiez d’une plus grande liberté pour ajuster votre contrat d’assurance à vos besoins tout en préservant vos droits.

Conclusion : Comprendre le changement de l’assurance emprunteur

Le changement d’assurance emprunteur représente une opportunité significative pour les emprunteurs souhaitant optimiser leur couverture tout en réduisant le coût de leur prêt immobilier. La législation actuelle, notamment la loi Lemoine, facilite cette démarche, permettant aux assurés de résilier leur contrat en cours sans contraintes excessives. Grâce à cette loi, les banques sont désormais tenues d’accepter les contrats d’assurance alternatifs, sous réserve que les garanties soient équivalentes. Cela ouvre la voie à une plus grande liberté de choix pour les consommateurs.

Il est essentiel d’être informé des démarches nécessaires pour effectuer ce changement. La préparation en amont, ainsi que la rédaction d’une lettre recommandée pour notifier la résiliation, sont des étapes primordiales à ne pas négliger. De plus, il est conseillé d’initier ce processus plusieurs mois avant la date anniversaire de votre contrat, afin de s’assurer que toutes les formalités soient complètes à temps. Les emprunteurs doivent également se familiariser avec les contrats d’assurance et vérifier des éléments tels que les taux annuels effectifs ainsi que les garanties proposées pour prendre une décision éclairée.

En somme, bien que le changement d’assurance emprunteur puisse sembler complexe, il s’avère être une option bénéfique pour de nombreux prêts immobiliers. Les emprunteurs doivent se sentir habilités à explorer les options disponibles et à réaliser des économies significatives. Une meilleure compréhension de ce processus leur permettra non seulement d’affiner leur choix d’assurance, mais également de renforcer leur sécurité financière sur le long terme.

Q : Qu’est-ce que l’assurance emprunteur et pourquoi est-elle essentielle ? L’assurance emprunteur est une garantie qui protège le prêteur en cas de défaillance de l’emprunteur à rembourser son crédit, notamment en cas de maladie, d’accident ou de décès. Elle est donc primordiale pour sécuriser le financement d’un projet immobilier.

Q : Puis-je changer mon assurance emprunteur à tout moment ? Oui, il est possible de changer d’assurance emprunteur à tout moment, même en cours de remboursement du crédit. Cela permet souvent d’obtenir des conditions plus avantageuses.

Q : Quelles sont les démarches à suivre pour changer d’assurance emprunteur ? Pour changer d’assurance, il est nécessaire d’envoyer une lettre recommandée à votre banque, en notifiant votre souhait de résilier le contrat actuel. Ensuite, vous devrez présenter une nouvelle offre conforme aux exigences de votre établissement prêteur.

Q : Quels éléments faut-il prendre en compte avant de changer d’assurance emprunteur ? Avant de procéder au changement, il est crucial de comparer les garanties, les taux d’assurance et les exclusions éventuelles. Cela vous permettra de choisir une offre qui correspond réellement à vos besoins.

Q : Quelles sont les conséquences d’un changement d’assurance emprunteur sur mon prêt ? En général, le changement d’assurance n’affecte pas les conditions de votre prêt immobilier. Toutefois, il est important de s’assurer que la nouvelle assurance couvre les mêmes risques exigés par votre banque.

Q : Qu’est-ce que la loi Lemoine et comment cela impacte-t-il le changement d’assurance ? La loi Lemoine, mise en place en 2022, facilite le changement d’assurance emprunteur en permettant aux emprunteurs de résilier leur contrat à tout moment, avec un préavis réduit. Cela offre plus de flexibilité pour les emprunteurs.

Q : Dois-je informer ma banque lorsque je change d’assurance emprunteur ? Oui, après avoir accepté la nouvelle assurance, vous devez informer votre banque afin qu’elle puissent établir un avenant à votre offre de prêt.