|

EN BREF

|

Dans le paysage complexe de l’assurance emprunteur, la loi Bourquin se distingue comme un pilier essentiel pour les consommateurs. Votée en 2017, cette législation permet aux emprunteurs de changer d’assurance chaque année, offrant ainsi une flexibilité précieuse. Mais au-delà de cette facilité de changement, qu’implique réellement la loi Bourquin pour les droits des consommateurs ? Cet article vise à éclairer ces enjeux cruciaux et à démystifier les tenants et aboutissants de cette loi, afin que chaque emprunteur puisse tirer profit de ses implications.

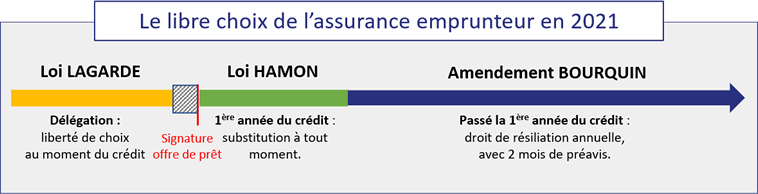

La loi Bourquin, adoptée en 2017, constitue une avancée significative pour les emprunteurs en matière d’assurance emprunteur. Elle leur confère le droit de changer d’assurance à chaque date anniversaire de leur contrat, favorisant ainsi une plus grande flexibilité et des économies potentielles. Cet article explore les avantages et les inconvénients de cette législation pour mieux comprendre ses implications pour les consommateurs.

Avantages

Flexibilité de résiliation

Le principal avantage de la loi Bourquin réside dans la possibilité de changer d’assurance emprunteur à chaque date anniversaire. Cela signifie que les emprunteurs peuvent choisir des offres plus compétitives sans être contraints de rester fidèles au contrat initial proposé par leur banque. Cette flexibilité leur permet de mieux adapter leur protection en fonction de l’évolution de leur situation personnelle et financière.

Économie potentielle

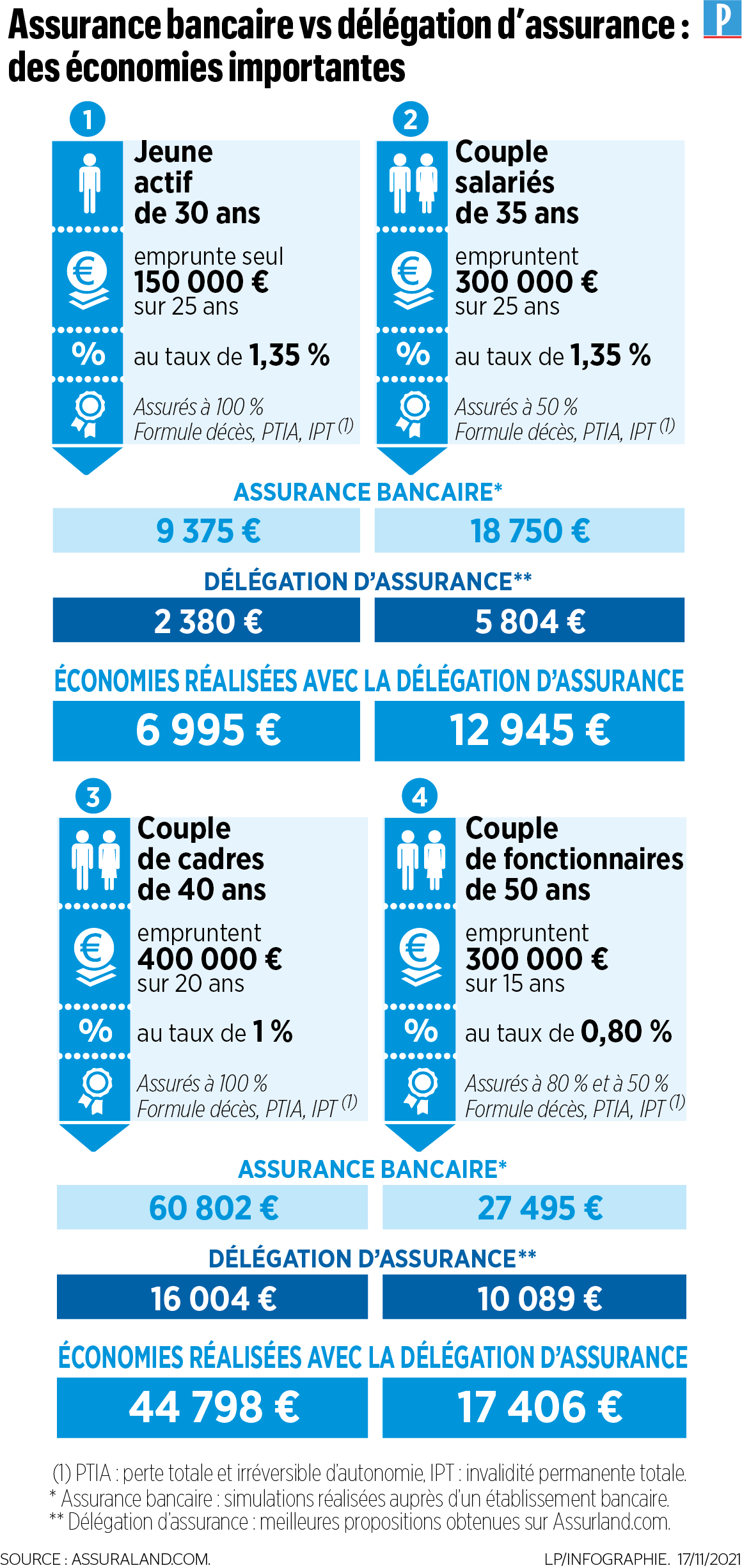

En donnant la possibilité de comparaison d’assurances, la loi Bourquin incite les emprunteurs à rechercher des taux plus avantageux. Les économies réalisées peuvent être significatives, surtout dans un contexte où les primes d’assurance varient largement d’un assureur à l’autre. Les plateformes en ligne, comme celle proposée pour comparer les tarifs, facilitent ce processus et permettent d’obtenir un devis personnalisé en quelques clics, rendant l’expérience encore plus accessible.

Droits des emprunteurs

La loi Bourquin renforce les droits des emprunteurs en s’assurant qu’ils ne sont pas contraints d’accepter le contrat d’assurance proposé par leur banque. Grâce à cette législation, les consommateurs disposent d’un meilleur levier pour négocier et faire valoir leurs droits, créant un environnement plus compétitif sur le marché de l’assurance.

Inconvénients

Complexité du processus

Malgré ses avantages, la loi Bourquin peut également engendrer un certain niveau de complexité. Le changement d’assureur nécessite une étude approfondie des garanties proposées, des exclusions et des coûts associés. Cela peut devenir un casse-tête pour des emprunteurs peu familiarisés avec le jargon de l’assurance. Pour faciliter cette étape, il est essentiel de bien se renseigner afin d’éviter des erreurs souvent regrettables lors de la comparaison des offres.

Risque de sur-assurance

Un autre inconvénient réside dans le risque de sur-assurance, où les emprunteurs pourraient se retrouver avec des garanties excessives par rapport à leurs besoins réels. Il est donc primordial d’évaluer ses propres exigences et de choisir une couverture qui corresponde exactement à sa situation, afin d’éviter des coûts inutiles.

Connaissance des produits

Enfin, malgré les dispositions mises en place par la loi Bourquin, de nombreux emprunteurs ne sont pas suffisamment informés sur les assurances emprunteurs et leurs droits. Une appréciation incomplète des produits disponibles peut mener à des choix sous-optimaux. Pour remédier à cela, il est recommandé de se tourner vers des ressources éducatives comme des guides dédiés ou de consulter des experts du domaine afin d’acquérir une bonne compréhension des enjeux et des choix qui s’offrent à eux.

En conclusion, la loi Bourquin est une avancée majeure qui favorise la liberté de choix et la protection des emprunteurs, tout en soulevant des défis qu’il convient de ne pas négliger. En étant informés et bien préparés, les emprunteurs peuvent tirer pleinement parti des opportunités offertes par cette législation.

La loi Bourquin, adoptée en 2017, constitue une avancée majeure pour les consommateurs en matière d’assurance emprunteur. Elle permet aux emprunteurs de résilier leur contrat d’assurance chaque année, facilitant ainsi la recherche de solutions plus avantageuses et adaptées à leurs besoins. Cet article vise à expliquer les droits conférés par cette loi et les implications concrètes pour les consommateurs.

Les fondements de la loi Bourquin

La loi Bourquin, anciennement connue sous le nom de loi Sapin 2, a été mise en place pour améliorer la délégation d’assurance. Avant cette réforme, il était complexe pour les emprunteurs de changer d’assurance. Désormais, chaque emprunteur peut résilier son contrat d’assurance à chaque date anniversaire, à condition qu’il soit en place depuis plus d’un an. Cela représente une véritable liberté pour les consommateurs, leur permettant de choisir une assurance avec des garanties équivalentes ou supérieures à celle proposée par leur banque.

Les droits des emprunteurs

La loi Bourquin offre plusieurs droits aux emprunteurs. Tout d’abord, elle leur permet de changer d’assurance emprunteur sans frais ni justification, à condition de respecter le préavis de deux mois avant la date d’échéance. De plus, elle assure que les nouvelles assurances doivent disposer de garanties équivalentes pour protéger efficacement l’emprunteur.

Implications de la loi sur le marché de l’assurance

La loi Bourquin a également des implications significatives sur le marché de l’assurance. En favorisant la concurrence, elle incite les assureurs à proposer des offres plus attractives et à mieux répondre aux besoins des emprunteurs. Cela se traduit par des tarifs plus compétitifs et des services plus adaptés. Les consommateurs peuvent désormais comparer les offres d’assurance emprunt immobilier de manière plus efficace.

Le rôle d’autres lois encadrant l’assurance emprunteur

D’autres lois, comme la loi Chatel ou la loi Lagarde, renforcent également les droits des emprunteurs. Ces textes de loi s’inscrivent dans une politique de protection du consommateur dans le domaine du crédit immobilier, en offrant davantage de transparence et de choix.

Comment mettre en œuvre vos droits ?

Pour profiter des bénéfices de la loi Bourquin, il est essentiel de bien s’informer et de prendre des mesures appropriées. Un bon point de départ consiste à examiner les contrats d’assurance en cours et à les comparer avec d’autres offres du marché. Les emprunteurs peuvent utiliser des comparateurs d’assurance pour évaluer les différentes options disponibles.

Il est également conseillé de consulter des experts pour mieux comprendre les nuances de l’assurance emprunteur et s’assurer que les nouveaux contrats respectent les obligations de capacité d’assurance.

La loi Bourquin représente une avancée considérable pour les emprunteurs, leur offrant davantage de liberté et de choix sur le marché de l’assurance. En comprenant ses droits et implications, les consommateurs peuvent maximiser leur pouvoir d’achat et faire des choix éclairés en matière d’assurance emprunteur. Pour une lecture plus approfondie sur le sujet, il peut être utile de se référer aux ressources disponibles, comme les études sur les impacts de la loi Murcef et d’autres réglementations encadrant ce domaine.

La loi Bourquin, entrée en vigueur en 2017, représente un tournant majeur pour les consommateurs d’assurance emprunteur. Elle offre la possibilité de résilier et de changer de contrat d’assurance à chaque date anniversaire, simplifiant ainsi le mécanisme de délégation d’assurance. Comprendre cette loi est essentiel pour optimiser les coûts liés à son emprunt et garantir que l’on bénéficie des meilleures conditions d’assurance.

Les droits offerts par la loi Bourquin

Avec la loi Bourquin, tout emprunteur a le droit de modifier son contrat d’assurance à la date anniversaire, sans frais supplémentaires ni justification requise. Cela signifie qu’après un an d’engagement, vous pouvez explorer de nouvelles options d’assurance qui pourraient offrir des garanties équivalentes tout en étant plus économiques. Cela met en avant l’importance pour les consommateurs de se renseigner régulièrement sur le marché afin d’optimiser leurs contrats.

Importance de la résiliation annuelle

Cette loi permet également de dénoncer le contrat d’assurance souscrit auprès de sa banque. Cela offre aux emprunteurs une grande flexibilité et la possibilité d’évaluer la pertinence de leur contrat d’assurance chaque année. En effet, le marché de l’assurance est en constante évolution, avec de nouvelles offres qui émergent régulièrement. Ainsi, il est crucial de se poser des questions sur son besoin d’assurance et d’analyser les options disponibles.

Implications de la loi Bourquin pour les consommateurs

Il est vital pour les consommateurs d’être conscients des implications de cette loi. Changer d’assurance emprunteur peut avoir un impact significatif sur le coût total de votre prêt. La loi Bourquin est un outil puissant pour réduire le coût de l’assurance, mais une compréhension approfondie de vos droits et de vos nouvelles options est nécessaire pour en tirer le meilleur parti.

Utiliser un comparateur d’assurance

Pour naviguer dans ce paysage complexe, l’utilisation d’un comparateur d’assurance en ligne est fortement recommandée. Ces outils vous permettent d’évaluer rapidement et facilement différentes offres et de choisir celle qui répond le mieux à vos besoins. Découvrez comment bien utiliser un comparateur d’assurance pour maximiser vos économies.

Se tenir informé des évolutions législatives

Enfin, être informé des évolutions législatives, telles que celles apportées par la loi Murcef ou les modifications éventuelles de la loi Bourquin, est essentiel. Ces lois peuvent également influencer votre contrat d’assurance et vos droits en tant qu’emprunteur. Pour en découvrir davantage sur l’impact de ces lois, référez-vous à des ressources fiables comme cet article.

La loi Bourquin offre aux emprunteurs une occasion inédite de revoir leurs contrats d’assurance emprunteur et de réaliser des économies substantielles. En comprenant vos droits et en utilisant les outils appropriés, vous pouvez naviguer avec succès dans le monde des assurances et faire des choix éclairés. N’hésitez pas à explorer vos options et à rester actif sur le marché pour bénéficier des meilleures garanties possibles.

Comprendre la loi Bourquin sur l’assurance emprunteur

| Droits des Consommateurs | Implications |

|---|---|

| Résiliation annuelle | Possibilité de changer d’assurance emprunteur chaque année. |

| Équivalence des garanties | Choisir une autre assurance avec des garanties au moins équivalentes. |

| Liberté de choix | Refus du contrat proposé par la banque sans pénalité. |

| Notification à l’assureur | Obligation d’informer l’assureur en cas de changement. |

| Pas de frais supplémentaires | Changement d’assurance sans frais ni justifications requises. |

Témoignages sur la loi Bourquin et ses implications

La loi Bourquin, entrée en vigueur en 2017, a profondément modifié le paysage de l’assurance emprunteur en France. Grâce à cette législation, les emprunteurs ont gagné en liberté et en flexibilité. En témoigne Claire, une jeune propriétaire qui a pu changer d’assurance grâce à ce dispositif : « J’étais bloquée dans un contrat qui n’était pas aligné avec mes besoins. Avec la loi Bourquin, j’ai pu résilier et choisir une assurance plus adaptée, ce qui a fait baisser mes mensualités. »

Marie, qui a récemment contracté un prêt immobilier, souligne l’importance de la délégation d’assurance : « Avant cette loi, je ne savais même pas que je pouvais contester le contrat proposé par ma banque. La possibilité d’opter pour une autre assurance m’a permis de trouver une offre avec des garanties similaires, mais à un tarif bien plus compétitif. » Son expérience met en lumière le droit de substitution des emprunteurs, une avancée significative induite par cette loi.

Fabricio, quant à lui, a observé un changement dans la perception des assureurs : « Avant la loi Bourquin, il était très difficile d’obtenir des informations claires sur les options d’assurance. Maintenant, les compagnies sont plus transparentes et sont forcées de proposer des devis équitables. Cela nous permet de mieux comparer et choisir l’offre qui nous convient. » Ce témoignage illustre comment la loi a poussé le secteur à adopter des pratiques plus équitables au bénéfice des consommateurs.

Cependant, tous les emprunteurs n’ont pas encore pleinement pris conscience de leurs droits. La situation de Julien en est un bon exemple : « J’ai entendu parler de la loi Bourquin, mais je ne savais pas comment l’appliquer. J’étais perdu dans les démarches. Je pense qu’il faut davantage d’informations pour aider tous les emprunteurs à comprendre leurs droits. »

En conclusion, bien que la loi Bourquin ait apporté une véritable avancée pour la protection des droits des emprunteurs, il est essentiel que les consommateurs soient informés et éclairés sur les implications de cette législation. Les témoignages recueillis démontrent l’importance d’une meilleure sensibilisation pour profiter pleinement des bénéfices offerts par cette réforme.

Comprendre la loi Bourquin sur l’assurance emprunteur

La loi Bourquin, mise en place en 2017, est un jalon crucial dans le domaine de l’assurance emprunteur, permettant aux consommateurs d’exercer davantage de contrôle sur leurs contrats d’assurance. En facilitant la résiliation annuelle de l’assurance emprunteur, cette loi renforce les droits des emprunteurs tout en encourageant la délégation d’assurance. Cet article propose une analyse des droits offerts par cette loi et des implications qu’elle entraînent pour les consommateurs.

Les droits des emprunteurs

Avec la loi Bourquin, les emprunteurs obtiennent des droits considérables concernant l’assurance de leur prêt immobilier. Principalement, elle leur permet de changer d’assurance emprunteur à chaque date anniversaire de leur contrat. Cela signifie que si l’emprunteur n’est pas satisfait des conditions de son assurance actuelle, ou s’il trouve une offre plus avantageuse, il a la possibilité de résilier son contrat sans frais ni justification particulière.

Cette flexibilité est essentielle, car elle encourage la concurrence sur le marché de l’assurance. Les emprunteurs peuvent ainsi s’assurer qu’ils obtiennent la meilleure couverture possible au meilleur prix. Cependant, il est impératif de répondre à la condition d’équivalence des garanties, ce qui signifie que la nouvelle assurance doit offrir des garanties au moins équivalentes à celles du contrat initial.

Implications pour les consommateurs

L’impact de la loi Bourquin ne se limite pas uniquement aux droits des emprunteurs. Elle a également des implications significatives sur la manière dont les consommateurs peuvent gérer leur budget. Grâce à cette loi, il est possible de maîtriser le coût de l’assurance emprunteur et d’éviter les offres qui peuvent être excessivement chères ou inadaptées aux besoins personnels.

En bénéficiant de la résiliation annuelle, les emprunteurs doivent s’assurer qu’ils surveillent leur contrat d’assurance, afin de ne pas passer à côté d’opportunités de réduction de coûts. En effet, avec la multiplication des acteurs sur le marché, en comparant les offres de plusieurs assureurs, il est souvent possible de réaliser des économies substantielles.

Comment exercer ses droits?

Pour tirer pleinement parti de la loi Bourquin, il est essentiel de connaître les étapes à suivre pour changer d’assurance emprunteur. Tout d’abord, il convient de consulter son contrat actuel afin de vérifier la date d’anniversaire et de noter les détails des garanties. Ensuite, l’emprunteur peut commencer à rechercher des alternatives sur le marché. De nombreux comparateurs d’assurance en ligne permettent d’identifier facilement des offres compétitives.

Une fois qu’une nouvelle assurance répondant aux exigences d’équivalence est trouvée, l’emprunteur doit envoyer une lettre de résiliation à son ancien assureur, en respectant un préavis de 2 mois avant la date d’échéance du contrat. Ce processus peut sembler complexe, mais il est relativement simple si l’emprunteur reste organisé et proactif dans ses démarches.

En somme, la loi Bourquin représente une avancée majeure pour les emprunteurs, leur offrant des droits significatifs et la possibilité d’optimiser leur assurance emprunteur. Pour les consommateurs, comprendre ces droits et les implications de la loi peut avoir un impact important sur leur patrimoine et leur budget. En étant informés et réactifs, ils peuvent naviguer avantageusement dans le paysage complexe de l’assurance emprunteur.

Conclusion : Comprendre la loi Bourquin sur l’assurance emprunteur

La loi Bourquin représente un tournant majeur dans le domaine de l’assurance emprunteur, en offrant aux consommateurs une flexibilité accrue et un plus grand contrôle sur leurs contrats d’assurance. En permettant aux emprunteurs de changer d’assurance chaque année, cette loi met un terme à une période où les emprunteurs étaient souvent contraints d’accepter les offres de leur banque, dette en main. Ce changement législatif favorise la concurrence et incite les assureurs à proposer des offres plus attractives, ainsi qu’à améliorer les conditions générales.

Il est vital pour les emprunteurs de bien comprendre leurs droits en vertu de cette loi. En effet, la délégation d’assurance est désormais une possibilité à laquelle ils peuvent avoir recours sans frais ni justification. Cette opportunité permet d’accéder à des solutions personnalisées, adaptées à leurs besoins spécifiques et, potentiellement, à des économies financières significatives. Cependant, pour en tirer tous les bénéfices, les emprunteurs doivent s’assurer que les nouvelles assurances choisies offrent des garanties équivalentes à celles du contrat initial.

En outre, la loi Bourquin doit être considérée comme un outil de protection pour les consommateurs, les aidant à faire face à des pratiques commerciales parfois trompeuses. Grâce à la transparence instaurée par ce cadre législatif, les emprunteurs peuvent mieux appréhender leur situation et prendre des décisions éclairées. Ils disposent ainsi d’une meilleure position pour négocier leur contrat avec les assureurs.

En somme, la loi Bourquin constitue un pas significatif vers l’émancipation des emprunteurs, leur permettant d’exercer leurs droits dans des conditions plus favorables et de choisir la meilleure couverture d’assurance possible. Assurément, il est impératif de rester informé sur ces évolutions pour garantir une gestion optimale de ses finances personnelles dans un cadre légal en constante évolution.

FAQ sur la loi Bourquin concernant l’assurance emprunteur

Qu’est-ce que la loi Bourquin ? La loi Bourquin, promulguée en 2017, permet aux emprunteurs de résilier leur contrat d’assurance emprunteur chaque année, facilitant ainsi la délégation d’assurance.

Quels droits me confère la loi Bourquin ? Grâce à la loi Bourquin, vous avez le droit de changer d’assurance emprunteur à chaque date anniversaire de votre contrat, sans frais ni justification.

Y a-t-il des conditions pour changer d’assurance emprunteur ? Oui, pour changer d’assurance, l’assurance alternative doit proposer des garanties équivalentes au contrat initial.

Comment fonctionne la résiliation annuelle de l’assurance emprunteur ? Vous pouvez résilier votre contrat d’assurance emprunteur à tout moment, mais cela doit être fait dans un délai défini avant la date anniversaire.

La loi Bourquin influence-t-elle le coût de l’assurance emprunteur ? Effectivement, la possibilité de changer d’assurance permet aux emprunteurs de rivaliser sur les prix et les garanties, ce qui peut entraîner des économies financières.

Puis-je refuser l’assurance emprunteur proposée par ma banque ? Oui, depuis septembre 2010, vous avez le droit de refuser l’assurance emprunteur proposée par la banque et de proposer une couverture à garanties équivalentes.

Est-il possible de bénéficier de la loi Bourquin si mon assurance a moins d’un an ? Non, vous devez attendre que votre contrat d’assurance emprunteur ait plus d’un an pour pouvoir le modifier selon les dispositions de la loi Bourquin.

Devrais-je consulter un expert avant de changer d’assurance emprunteur ? Il est recommandé de consulter un expert en finance ou en assurance pour vous assurer que la nouvelle offre répond bien à vos besoins et respecte les conditions d’équivalence.