|

EN BREF

|

La hausse des taux de crédit immobilier est un sujet qui préoccupe de nombreux emprunteurs en 2023. Avec une moyenne des taux atteignant des niveaux jamais vus depuis plusieurs années, comprendre les enjeux et les tendances qui les sous-tendent devient essentiel. Cet article vous propose une analyse claire des taux actuels, mettant en lumière les différentes évolutions récentes et offrant des perspectives pour ceux qui envisagent de s’engager dans un projet immobilier. Que vous soyez primo-acquéreur ou investisseur averti, il est crucial de rester informé pour optimiser vos décisions financières.

En 2023, l’évolution des taux de crédit immobilier se révèle cruciale pour les emprunteurs et les investisseurs. Suite aux fluctuations du marché, il est essentiel d’examiner les tendances actuelles afin de prendre des décisions éclairées. Cet article présente une analyse des taux de crédit immobilier, y compris les avantages et inconvénients associés à ces taux, pour fournir aux lecteurs une vision complète et utile dans leur démarche d’emprunt.

Avantages

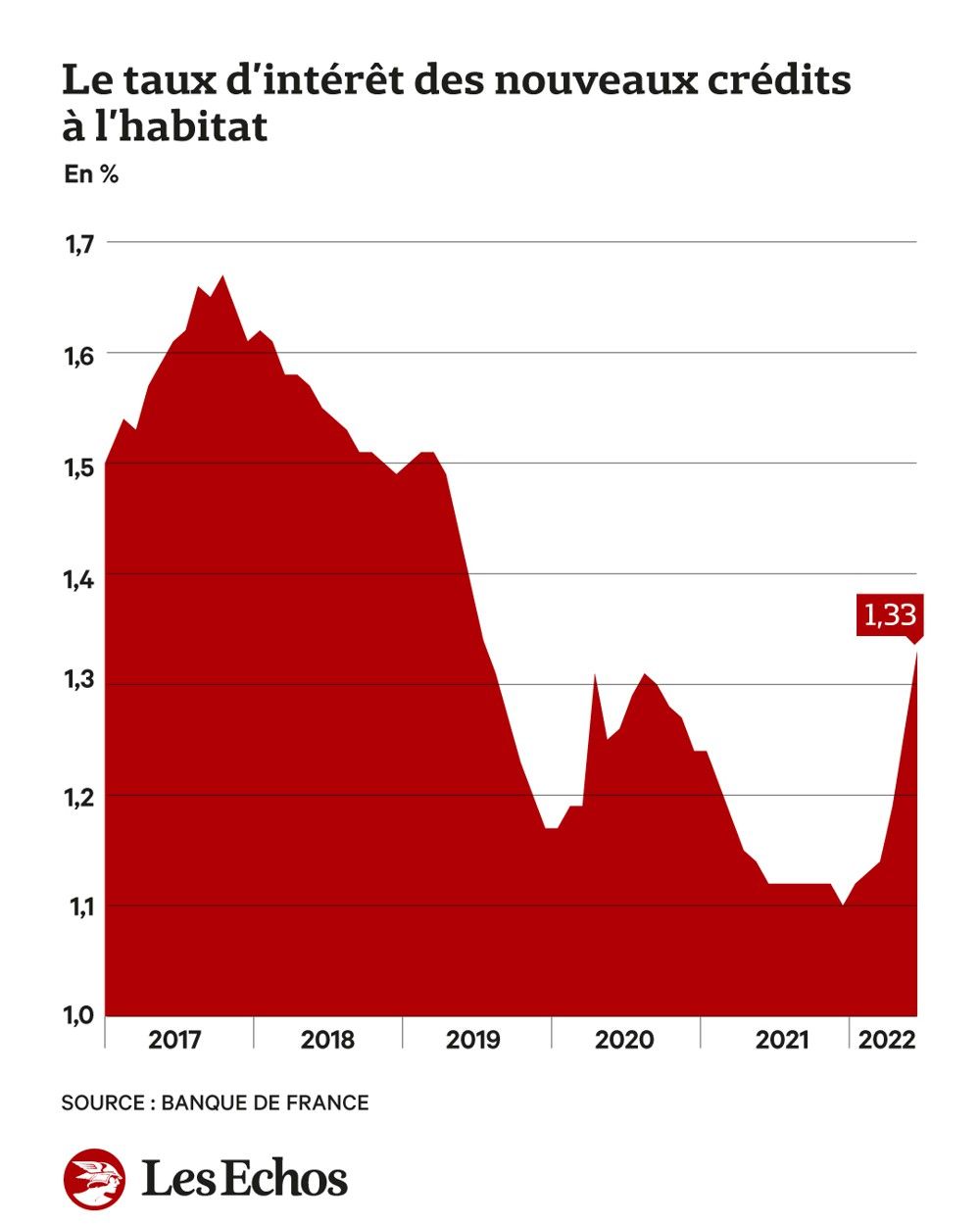

Un des principaux avantages des taux de crédit immobilier en 2023 est leur caractère compétitif. Après une hausse généralisée durant l’année précédente, nous assistons désormais à une stabilisation qui permet de bénéficier de taux plus attractifs. Par exemple, en décembre 2023, le taux moyen se situait à 6,11 % sur 25 ans, représentant une option intéressante pour ceux qui souhaitent acquérir un bien immobilier (source).

De plus, avec la baisse progressive observée depuis le début de l’année, il est possible d’accéder à un financement à un coût réduit, ce qui peut contribuer à diminuer le coût total de l’emprunt. Selon certaines études, les projections indiquent une continuité de cette tendance descendante qui pourrait perdurer jusqu’en 2024 et au-delà (source).

Inconvénients

Malgré ces avantages, les inconvénients des taux immobiliers ne sont pas à négliger. Tout d’abord, il est important de noter que ces taux restent élevés par rapport aux niveaux historiques. Cela peut freiner l’accès à la propriété pour de nombreux emprunteurs, surtout ceux qui ont un budget limité. Par ailleurs, les conditions d’emprunt peuvent s’avérer strictes, avec des exigences de dossiers plus rigoureuses en raison de la réglementation actuelle.

Ensuite, il est également crucial de prendre en compte que ces fluctuations peuvent affecter la confiance des consommateurs. Les emprunteurs potentiels pourraient hésiter à s’engager, craignant que les taux baissent encore davantage, comme le montrent certaines prévisions (source).

Enfin, il convient de mentionner les coûts additionnels, tels que les frais de garantie et d’assurance, qui peuvent considérablement alourdir le prix total d’un crédit immobilier. Ainsi, les emprunteurs doivent être attentifs à l’ensemble de ces éléments avant de prendre leur décision finale en matière de financement (source, source).

En 2023, le marché des crédits immobiliers connaît des bouleversements marquants qui impactent directement les emprunteurs. Les taux de crédit immobilier, qui ont connu certaines fluctuations, sont influencés par divers facteurs économiques et politiques. Dans cet article, nous explorons les tendances actuelles des taux, leurs implications pour les futurs emprunteurs et les bonnes pratiques à adopter pour maximiser ses chances d’obtenir un financement avantageux.

Taux de crédit immobilier : Quelles évolutions en 2023 ?

Les taux de crédit immobilier en 2023 ont montré une tendance à la hausse. En moyenne, les taux pour un prêt sur 20 ans avoisinent les 3,77%. Par rapport aux années précédentes, cette augmentation peut sembler alarmante pour certains emprunteurs, en particulier ceux qui espèrent acquérir une propriété. En effet, les taux ont connu de légères hausses variées, oscillant entre + 0,14 % et + 0,16 % selon les profils et les durées.

Facteurs influençant les taux de crédit immobilier

Différents facteurs économiques influencent les taux de crédit immobilier. D’une part, la politique monétaire de la Banque Centrale Européenne et d’autre part, l’inflation et les prévisions de croissance économique, jouent un rôle crucial. Avec des taux directeurs maintenus à un niveau relativement bas, les banques continuent d’ajuster leurs offres pour attirer un maximum d’emprunteurs. Il est important pour chaque futur propriétaire de surveiller ces indicateurs afin de mieux comprendre la dynamique du marché.

Comparaison des taux : Comment trouver la meilleure offre ?

Pour maximiser vos chances d’obtenir un taux compétitif, il est essentiel de comparer les différentes offres bancaires. Utilisez des outils comme le baromètre de CAFPI qui propose des données en temps réel sur les taux de crédit immobilier. De plus, se tourner vers les plateformes de comparaison peut vous permettre de découvrir des propositions que vous n’auriez pas envisagées. Cette démarche est primordiale, surtout dans un contexte où les taux peuvent varier considérablement d’une institution à l’autre.

Les attentes pour 2024 : Quelles prévisions ?

En se projetant vers 2024, les experts s’interrogent sur la suite des événements. Selon certaines analyses, le taux moyen de crédit pourrait connaître des ajustements en fonction de l’évolution de la situation économique mondiale. Bien que la prudence soit de mise, certains prévoient une possible baisse des taux si les conditions économiques le permettent. Il est donc conseillé de rester attentif aux nouvelles du marché et d’envisager un emprunt au moment opportun. Pour des éclaircissements supplémentaires, consultez des études sur l’évolution des taux de crédit immobilier auprès de sources fiables.

Préparer votre dossier de crédit immobilier

Lorsque vous envisagez un crédit immobilier, préparer un dossier solide est indispensable. Assurez-vous de fournir toutes les pièces justificatives requises et d’avoir un bon dossier de crédit. De plus, il est recommandé de faire appel à un courtier en crédit immobilier pour bénéficier d’une expertise professionnelle dans la sélection de l’offre la plus adaptée. Ce faisant, vous optimiserez vos chances de négocier un taux plus avantageux.

Pour avoir une vision globale des tendances passées et futures, un recours à des ressources d’analyse telles que cet article et d’autres guides pratiques peut vous aider à mieux naviguer dans cet environnement complexe. Comprendre les différents éléments relatifs aux taux de crédit immobilier vous permettra d’aborder sereinement votre projet d’achat.

En 2023, les taux de crédit immobilier connaissent des fluctuations notables qui impactent directement les projets d’acquisition immobilière. Les emprunteurs doivent être informés des tendances actuelles, des prévisions pour les mois à venir et des stratégies à adopter pour optimiser leur financement. Cet article vous offre un aperçu des taux, ainsi que des conseils pratiques pour naviguer dans ce paysage financier complexe.

Les tendances des taux en 2023

Cette année, une légère hausse des taux a été observée pour tous les types d’emprunteurs, oscillant entre 0,14 % et 0,16 %. Par exemple, le taux moyen pour un prêt sur 20 ans se situe actuellement autour de 3,77 %. Ces variations s’expliquent par des facteurs économiques globaux et des décisions de politique monétaire qui influencent le marché du crédit. Pour suivre l’évolution des taux, il est utile de consulter des ressources en ligne comme l’Observatoire du Crédit Logement.

Impact des décisions de la Banque Centrale

Les décisions prises par la Banque Centrale ont une influence majeure sur les taux d’intérêt. En effet, la politique monétaire, qui comprend le taux de refinancement, est un indicateur clé pour anticiper les évolutions futures des taux. En juillet 2023, par exemple, le taux de refinancement a été ajusté, ce qui a conduit à des hausses prévisibles des taux de crédit immobilier. Restez vigilant concernant ces décisions pour mieux planifier votre projet immobilier.

Anticipations pour 2024 et au-delà

Les prévisions pour 2024 suggèrent que les taux pourraient continuer à fluctuer. Certains experts estiment que nous pourrions assister à une baisse progressive des taux à partir du deuxième semestre 2024, alors que d’autres anticipent des stabilisations à des niveaux encore élevés. Il est crucial de rester informé en consultant des outils de comparaison des taux, accessibles sur des sites comme comparateur d’assurance de prêt immobilier.

Conseils pour les emprunteurs

Pour les emprunteurs, l’important est de bien préparer son dossier et de comparer les différentes offres disponibles sur le marché. Utiliser des simulateurs de crédit immobilier, comme ceux proposés sur Papernest, peut être extrêmement bénéfique pour estimer votre capacité d’emprunt et le coût total de votre crédit. De plus, vérifier votre état des lieux en matière d’assurance emprunteur est essentiel pour éviter des surprises désagréables.

Les taux de crédit immobilier en 2023 sont marqués par des hausses notables mais aussi par des perspectives d’évolution futures. Bien s’informer, utiliser les bons outils de comparaison, et anticiper les tendances sont des stratégies clés pour réussir votre projet immobilier. Pour plus d’informations actualisées, n’hésitez pas à consulter le Guide du Crédit.

Analyse des taux de crédit immobilier en 2023

| Description | Données clés |

| Taux moyen actuel (20 ans) | 3,77% |

| Évolution par rapport à 2022 | Augmentation de 0,14% à 0,16% |

| Taux en décembre 2023 (25 ans) | 6,11% |

| Taux minimum observé | 2,80% |

| Taux maximum observé | 4,95% |

| Fréquence des hausses de taux | Mensuelle |

| Prévisions tendance pour 2024 | Baisse possible des taux |

| Impact sur l’emprunt moyen | Augmentation des mensualités |

Témoignages sur l’analyse des taux de crédit immobilier actuels : Ce que vous devez savoir en 2023

En 2023, nombreux sont ceux qui s’interrogent sur l’évolution des taux de crédit immobilier et leur impact sur leurs projets d’achat. Voici quelques témoignages révélateurs de la situation actuelle.

« J’ai décidé de me renseigner sur les taux de crédit immobilier en décembre 2023, après avoir constaté une légère hausse à 6,11 % sur 25 ans. Cela m’a poussé à agir rapidement avant que la situation ne se détériore davantage. Je me suis rendu compte que les taux pour les prêts à long terme peuvent vraiment varier et qu’il est crucial de rester informé. Mon courtier m’a aidé à obtenir un taux compétitif, mais je sais que les marges deviennent de plus en plus serrées. »

« En tant que primo-accédant, l’achat de ma première maison devant se faire en 2024, j’ai commencé à suivre l’évolution des taux immobiliers depuis le début de l’année. J’ai remarqué qu’en juillet 2024, un recul rapide des taux serait une opportunité à saisir. Cependant, je reste prudent, car la situation peut rapidement changer. Mon agent immobilier m’a conseillé d’observer les tendances pour mieux anticiper mes décisions. »

« J’ai vu des amis investir dans l’immobilier avec des taux nettement plus bas en 2020. Aujourd’hui, je suis en pleine réflexion pour un prêt immobilier et je réalise que l’environnement des taux est devenu beaucoup plus complexe. En 2023, un taux de 3,77 % me semble bien, mais il est important de se rappeler que différentes offres existent. Cela nécessite une comparaison sérieuse. »

« Mon partenaire et moi avons enfin décidé de sauter le pas pour acheter notre appartement. Grâce à une analyse approfondie des taux actuels, nous avons compris que l’équilibre entre un bon taux et nos capacités de remboursement est essentiel. On ne peut plus se permettre de négliger cette question. Rester informé sur le marché des crédits immobiliers a été une priorité pour nous. »

Ces témoignages soulignent l’importance de bien comprendre l’analyse des taux immobiliers actuels. Chaque emprunteur doit évaluer sa situation personnelle et rester vigilant face aux fluctuations et aux tendances du marché pour prendre des décisions éclairées en matière de financements.

En 2023, les taux de crédit immobilier ont connu des fluctuations notables, influençant directement les décisions d’emprunt des ménages. Ce guide vise à éclairer les emprunteurs sur la situation actuelle des taux immobiliers, les tendances observées et les prévisions pour les mois à venir. Comprendre ces éléments est essentiel pour prendre des décisions éclairées dans le cadre de projets immobiliers.

Évolution des taux de crédit immobilier en 2023

Au cours de l’année 2023, une légère hausse des taux d’intérêt a été constatée, se traduisant par un ajustement compris entre 0,14 % et 0,16 % selon les profils d’emprunteur. Par exemple, les taux moyens des prêts immobiliers pour une durée de 20 ans ont été affectés par ces variations, atteignant en décembre 2023 un taux de 6,11 % sur 25 ans, par rapport à 5,91 % en novembre de la même année. Cette tendance, bien que préoccupante pour certains, peut offrir des opportunités à ceux qui sont en mesure de s’engager sur le long terme.

Impact de l’inflation sur les taux immobiliers

L’un des principaux moteurs de l’augmentation des taux de crédit immobilier en 2023 reste l’inflation. En réponse à des pressions inflationnistes robustes, la politique monétaire a été ajustée, entraînant une hausse des taux directeurs. Cela a un impact direct sur les taux d’intérêt des crédits immobiliers, car les banques ajustent leurs offres en fonction des coûts d’emprunt sur le marché. Les futurs acheteurs doivent donc surveiller de près ces évolutions pour anticiper les fluctuations potentielles sur leurs futurs emprunts.

Les différentes durées de remboursement

Une analyse des taux selon les durées de remboursement révèle des différences significatives. En général, les taux à court terme sont moins élevés que ceux à long terme. Cependant, le choix de la durée de remboursement doit également prendre en compte l’évolution des revenus futurs et de la situation financière personnelle. Pour les emprunteurs qui prévoient de résider dans leur bien à long terme, un prêt sur 25 ans pourrait être plus judicieux, malgré des taux plus élevés, car il permet d’étaler l’effort de remboursement.

Prévisions pour 2024 et au-delà

Les experts estiment qu’en 2024, il pourrait y avoir une stabilisation des taux, voire une légère baisse, en fonction de l’évolution des indicateurs économiques. Cependant, cette perspective reste conditionnée à la maîtrise de l’inflation et aux décisions de la banque centrale. Il est donc primordial pour les emprunteurs de se montrer prudents et d’envisager des scénarios diversifiés dans la planification de leurs projets immobiliers.

Conseils pratiques pour les emprunteurs

Pour les ménages souhaitant contracter un crédit immobilier en 2023, il est conseillé de :

- Comparer les offres de différents établissements financiers pour obtenir le meilleur taux.

- Prendre en compte les frais annexes, comme les assurances emprunteur et les frais de notaire.

- Évaluer la capacité de remboursement à moyen terme pour éviter un endettement excessif.

En somme, bien que 2023 ait apporté son lot de défis en matière de taux de crédit immobilier, une bonne préparation et une information pertinente permettront aux emprunteurs d’optimiser leurs choix financiers pour l’avenir.

Conclusion sur l’analyse des taux de crédit immobilier en 2023

En 2023, l’analyse des taux de crédit immobilier révèle des tendances significatives qui méritent l’attention des emprunteurs potentiels. La légère hausse des taux, observée au cours de cette année, a engendré des changements notables dans le paysage du financement immobilier. Avec des taux oscillant entre 3.66% et 6.11% selon la durée du prêt, il est essentiel de se préparer à ces fluctuations afin de prendre des décisions éclairées.

Les circonstances économiques, notamment l’inflation et les politiques monétaires, influencent indéniablement ces changements. Les taux en hausse peuvent sembler décourageants, mais ils sont souvent le reflet d’une économie qui tente de se stabiliser après des périodes d’incertitude. Les emprunteurs doivent donc naviguer prudemment dans ce contexte, en gardant à l’esprit que des options de financement se révèlent encore attractives.

Il est crucial pour les futurs acquéreurs de comparer les différentes offres de prêt disponibles sur le marché. En recourant à des outils comme des baromètres actualisés, ils peuvent identifier les meilleures conditions qui correspondent à leur situation financière. De plus, la compréhension des éléments qui entrent en jeu dans le calcul des taux, comme la durée du prêt et le profil de l’emprunteur, peut s’avérer déterminante pour obtenir les meilleures conditions.

Enfin, anticiper les évolutions à venir des taux immobiliers demeure une démarche prudente. Les prévisions pour 2024 semblent indiquer des tendances incertaines, et se tenir informé permettra aux emprunteurs d’ajuster leur stratégie en fonction des fluctuations à venir. En somme, bien se préparer et se montrer proactif face à ces enjeux constitue la clé pour réussir son projet immobilier dans ce contexte dynamique.

FAQ sur l’analyse des taux de crédit immobilier actuels en 2023

Quels sont les taux de crédit immobilier actuellement ? Les taux de crédit immobilier en 2023 varient en fonction de la durée et du type de prêt, avec des moyennes observées autour de 3,77% pour un crédit standard.

Pourquoi les taux de crédit immobilier augmentent-ils ? Les hausses observées sont dues à divers facteurs économiques, notamment l’inflation, la politique monétaire des banques centrales et une demande accrue de logements.

Quelles sont les prévisions pour l’évolution des taux immobiliers en 2024 ? Les experts s’attendent à une stabilisation des taux, avec possiblement des baisses modérées, bien qu’il soit difficile de prédire les conditions exactes du marché.

Comment peut-on trouver le meilleur taux de crédit immobilier ? Il est recommandé de comparer les offres de plusieurs établissements financiers, d’utiliser des outils en ligne comme des baromètres de taux, et de consulter des courtiers spécialisés.

Y a-t-il des facteurs qui influencent les taux selon le profil emprunteur ? Oui, les critères comme le taux d’endettement, la situation professionnelle et l’apport personnel peuvent significativement influencer les conditions offertes par les prêteurs.

Est-il temps d’emprunter ou vaut-il mieux attendre ? Cela dépend des profils des emprunteurs et des évolutions économiques. Une analyse personnelle et des conseils financiers peuvent aider à décider du meilleur moment pour emprunter.

Quels sont les types de prêts immobiliers disponibles en 2023 ? Les emprunteurs ont accès à divers types de prêts tels que les prêts à taux fixe, les prêts à taux variable et les prêts relais, chacun ayant ses propres caractéristiques et avantages.