|

EN BREF

|

Dans un contexte économique marqué par des enjeux financiers sans précédent, l’analyse des taux de crédit immobilier en 2020 revêt une importance particulière. Cette année a été témoin d’une dynamique complexe, entre une légère hausse des taux pour les emprunts de longue durée et le maintien global d’un niveau historiquement bas. Les observateurs du marché s’interrogent sur la continuité de cette tendance et les potentielles implications pour les emprunteurs. Afin de mieux comprendre ces évolutions, il est essentiel d’explorer les facteurs influençant les taux, ainsi que les perspectives envisageables pour les années à venir.

Les taux de crédit immobilier en 2020 ont généré de nombreuses discussions et analyses, en raison de leur impact crucial sur les emprunteurs et le marché immobilier dans son ensemble. Alors que les taux demeurent historiquement bas, il est essentiel d’explorer les tendances observées cette année, ainsi que les perspectives futures pour mieux comprendre les implications économiques et financières pour les acheteurs potentiels.

Avantages

Un des principaux avantages des taux de crédit immobilier en 2020 est leur maintien à un niveau très bas. Cette situation est le fruit de la politique monétaire accommodante mise en place par les banques centrales, favorisant ainsi l’accession à la propriété pour un plus grand nombre de ménages. Selon l’analyse mensuelle de l’Observatoire Crédit Logement CSA, les emprunteurs ont bénéficié de taux fixes de 0,80 % pour un crédit sur 15 ans, 0,95 % sur 20 ans et 1,25 % sur 25 ans.

Ce contexte favorable a permis à de nombreux acheteurs d’optimiser leurs investissements, en réduisant le coût total de leur crédit. En outre, cette dynamique a également stimulé le marché immobilier, entraînant des hausses de prix dans certaines régions, créant ainsi des opportunités de plus-value à moyen et long terme.

Inconvénients

Malgré ces atouts, sa stratégie peut également présenter des inconvénients significatifs. Tout d’abord, une légère augmentation des taux de crédit a été observée à la fin de 2020, ce qui pourrait limiter les capacités d’emprunt pour certains acheteurs. Par ailleurs, une baisse des niveaux de demande en raison de l’incertitude économique liée à la pandémie a également engendré une volatilité sur le marché immobilier.

En outre, face à des taux encore bas, certains consommateurs pourraient être tentés de se surendetter, ce qui les exposerait à des risques financiers si leur situation professionnelle venait à se dégrader. Un rapport de l’analyse historique des taux immobiliers a montré que même de légères fluctuations peuvent avoir des conséquences graves pour les emprunteurs les plus vulnérables.

Perspectives Futures

En se projetant vers l’avenir, il est crucial d’évaluer comment les taux de crédit immobilier pourraient évoluer. Bien que les prévisions indiquent une stabilité relative des taux à court terme, une remontée pourrait être envisagée à moyen terme, en fonction des décisions économiques et monétaires qui seront prises à l’échelle nationale et internationale. Les experts du marché commencent à se demander si la tendance à la baisse observée sur les derniers mois peut perdurer en 2021 et au-delà.

Il est donc impératif pour les futurs emprunteurs de rester informés, de comparer les offres et d’évaluer soigneusement leurs options. Des outils comme le comparateur d’assurance ou des simulateurs de crédit pourront se révéler d’une grande aide pour quiconque souhaite naviguer dans cet environnement complexe.

En 2020, le marché du crédit immobilier a été marqué par des évolutions significatives des taux, en grande partie influencées par la conjoncture économique mondiale. Cet article explore les tendances observées, les fluctuations des taux au cours de l’année et les perspectives à venir, permettant ainsi aux emprunteurs de mieux comprendre l’environnement dans lequel ils se situent.

Tendances des taux de crédit immobilier en 2020

Dès le début de l’année 2020, les taux de crédit immobilier ont connu une dynamique descendante, atteignant des niveaux historiquement bas. Cette tendance a été révélée par l’Observatoire Crédit Logement CSA, qui a signalé une diminution constante des taux. En mars, le taux fixe moyen pour un emprunt sur 15 ans était inférieur à 1 %, représentant une opportunité exceptionnelle pour les acheteurs.

Impact des décisions économiques

Les taux directeurs maintenus à des niveaux très bas par la Banque Centrale ont également soutenu cette tendance. Lors de la présentation de son projet de loi de finances pour 2020, le gouvernement a confirmé son engagement à préserver cette politique monétaire accommodante, favorisant ainsi l’accès au crédit. Cette situation a permis de renforcer la confiance des emprunteurs et a stimulé le marché immobilier.

Fluctuations des taux au cours de l’année

Malgré une tendance globale à la baisse, des fluctuations ont été observées, surtout pour les prêts à long terme. En fin d’année, une légère remontée des taux a eu lieu, notamment pour les emprunts sur 25 ans, avec une augmentation de 0,07 %. Ce phénomène a suscité des interrogations parmi les emprunteurs, soulevant la question des conditions de prêt à l’avenir.

Analyse des différents types de prêts

Il est important d’analyser également les prêts immobiliers selon leur durée. Ainsi, les taux pour un crédit sur 20 ans ont montré une plus grande stabilité tout au long de l’année 2020, mais la hausse observée sur des durées plus longues pourrait être un signe d’une future remontée des taux. Pour des informations détaillées concernant les taux, vous pouvez consulter des ressources comme CrediXia.

Perspectives pour les emprunteurs en 2021

À l’aube de 2021, les emprunteurs doivent se préparer à divers scénarios. Bien que la conjoncture puisse rester favorable sur le court terme, une éventuelle remontée des taux pourrait survenir en fonction des décisions économiques à venir. Les emprunteurs sont donc invités à surveiller attentivement les développements du marché et à envisager de prendre des mesures pour sécuriser des taux compétitifs.

Conseils pour tirer le meilleur parti du crédit immobilier

Pour optimiser leur prêt immobilier, les futurs emprunteurs devraient effectuer des comparaisons de taux, analyser les offres disponibles et envisager des simulations de crédit. Des outils en ligne, comme ceux disponibles sur Comparateur d’Assurance Prêt Immobilier, peuvent être précieux pour réaliser cette démarche.

En conclusion, l’année 2020 a été marquée par des taux de crédit immobilier attractifs, rendant accessible l’emprunt pour de nombreux acheteurs. Néanmoins, il est crucial de rester vigilant face aux fluctuations du marché et aux décisions économiques qui pourraient impacter les conditions d’emprunt dans les mois à venir.

En 2020, le marché du crédit immobilier a été marqué par des fluctuations notables dans les taux d’intérêt. Cette année a vu des disparités entre les emprunts à long terme et les conditions d’octroi, rendant la situation plus complexe pour les futurs emprunteurs. Cet article offre une analyse approfondie des évolutions des taux, tout en anticipant les tendances futures afin de mieux orienter les décisions d’emprunt.

Les Taux de Crédit Immobilier en 2020 : Un Bilan Mitigé

Au début de 2020, les taux de crédit immobilier s’élevaient à des niveaux historiquement bas, favorisant ainsi l’accès au crédit pour de nombreux emprunteurs. Cependant, à la suite de la crise économique provoquée par la pandémie de coronavirus, une légère hausse a été observée, surtout pour les emprunts à longue durée, notamment sur les prêts de 25 ans où l’augmentation a atteint +0,07%.

L’Impact des Politique Monétaires

Les décisions des banques centrales, en particulier la Banche Centrale Européenne, ont eu un effet direct sur les taux de crédit immobilier. En maintenant des taux directeurs très bas, le gouvernement a favorisé une ambiance propice à l’emprunt. Cela a permis de maintenir un niveau de taux attractif pour les acheteurs immobiliers tout au long de l’année. Pour plus de détails sur ce sujet, vous pouvez consulter notre analyse complète ici.

Les Prévisions pour la Fin de 2020 et Au-delà

À la fin de 2020, les prévisions demeurent mitigées. Bien qu’une stabilisation des taux ait été observée, les incertitudes économiques pourraient influencer les décisions des institutions financières. Les emprunteurs doivent donc rester vigilants et réactifs face à l’évolution du marché. Pour plus d’informations, vous pouvez lire une analyse détaillée de la tendance des taux d’intérêt ici.

Conseils pour Optimiser son Emprunt

Pour les futurs emprunteurs, il est essentiel de connaître les différentes options qui s’offrent à vous. En comparant les offres de plusieurs établissements, il est possible de bénéficier de meilleures conditions. Utiliser des outils de simulation de crédit, comme ceux proposés par certaines banques, peut faire une réelle différence. Pour vous guider dans cette démarche, vous pouvez consulter le guide complet sur la simulation de votre crédit immobilier.

Les Bayes de Remboursement et Bénéfices à Long Terme

Enfin, il est impératif de bien comprendre les différents types de taux, tels que le taux fixe et le taux variable, afin d’anticiper les éventuelles modifications à l’avenir. Les taux fixes, par exemple, peuvent offrir une sécurité financière sur le long terme, tandis que les taux variables peuvent se révéler avantageux dans un contexte de taux en baisse. Un bon conseil serait de se renseigner sur la manière dont ces choix peuvent impacter votre remboursement global.

En conclusion, l’année 2020 a été marquée par une évolution significative des taux de crédit immobilier et des enjeux économiques conséquents. Se tenir informé et être proactif dans ses choix d’emprunt est essentiel pour en tirer le meilleur parti dans ce paysage économique incertain.

| Axe d’analyse | Description concise |

| Taux de crédit moyen | En 2020, le taux de crédit immobilier s’est stabilisé autour de 1,20 % pour 20 ans. |

| Évolution mensuelle | Les taux ont connu une légère hausse en fin d’année après plusieurs mois de baisse. |

| Durée des prêts | La durée moyenne des prêts a légèrement augmenté, atteignant 22 ans. |

| Impact de la crise sanitaire | La crise du coronavirus a entraîné une baisse rapide des taux en début d’année. |

| Demande de prêts | La demande a fortement augmenté, notamment pour les prêts à taux fixes. |

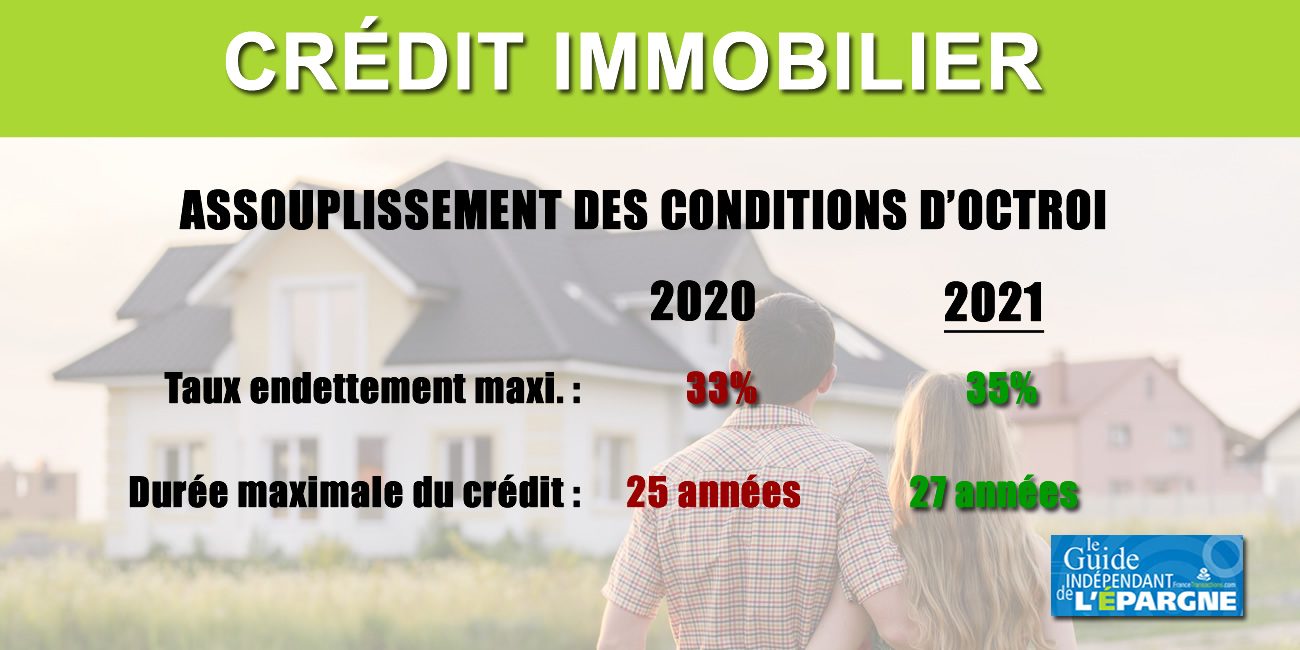

| Banques et conditions de prêt | Les établissements ont assoupli les conditions d’accès au crédit pour stimuler le marché. |

| Perspectives 2021 | Des prévisions indiquent une tendance à la hausse potentielle des taux à court terme. |

En 2020, les taux de crédit immobilier ont connu une dynamique intéressante, marquée par une baisse significative dans les premiers mois de l’année. Cela a permis à de nombreux emprunteurs de bénéficier d’offres attractives pour financer leur projet immobilier. Par exemple, Julien, un jeune acheteur, témoigne : « J’ai pu obtenir un taux de 1,10 % pour un prêt de 20 ans, ce qui était simplement impensable il y a quelques années. Cela a véritablement rendu mon projet d’achat accessible. » Cette situation a sans doute encouragé de nombreux individus à franchir le pas vers l’accession à la propriété.

Pourtant, malgré la tendance à la baisse observée en début d’année, une légère hausse des taux a été enregistrée en fin d’année, en particulier pour les prêts à long terme. Sophie, une professionnelle de l’immobilier, explique : « Nous avons constaté une augmentation des taux de 0,07 % sur les emprunts de 25 ans à partir de septembre. Cela a surpris plusieurs de nos clients, qui avaient prévu de finaliser leurs projets avant la fin de l’année. » Cet ajustement a suscité des interrogations quant à la réputation que les taux de crédit immobiliers allaient maintenir en 2021.

Parallèlement, les analyses du marché indiquent que les taux directeurs maintenus par la Banque Centrale ont influencé le niveau des taux de crédit immobilier. Marie, économiste, souligne : « Le maintien des taux directeurs à un niveau très bas a indubitablement contribué à la baisse des taux de crédit observée en 2020. Cependant, avec la reprise économique en cours, les emprunteurs doivent rester vigilants face à une potentielle remontée des taux. » Cette incertitude autour des taux pourrait inciter certains à agir rapidement.

Dans une période où le marché immobilier était déjà mis à mal par la crise sanitaire, la question qui se pose alors est : quelles seront les perspectives pour 2021 ? Les professionnels du secteur s’accordent à dire que, bien qu’une stabilisation des taux soit probable, la tendance à la hausse pourrait également se confirmer sous l’effet de la demande croissante. David, courtier en prêts immobiliers, conclut : « Les taux ont eu un chemin sinueux en 2020. Pour 2021, il serait prudent de se préparer à des évolutions donc tout le monde devrait être attentif aux actualités du marché. » Cette analyse proactive doit permettre aux futurs emprunteurs de naviguer avec discernement dans un environnement de crédit en constante évolution.

En 2020, les taux de crédit immobilier ont connu une dynamique marquée par des fluctuations influencées par divers facteurs économiques et sociaux. Cette analyse propose d’explorer ces tendances tout en anticipant les perspectives pour les années à venir. Avec un contexte économique incertain, il est crucial de comprendre ces enjeux afin d’optimiser ses choix d’emprunt.

Tendances des taux de crédit immobilier en 2020

Au cours de l’année 2020, les taux de crédit immobilier ont globalement suivi une tendance baissière, atteignant des niveaux historiquement bas. Selon les données de l’Observatoire Crédit Logement CSA, les taux ont diminué de manière continue, favorisant l’accession à la propriété pour de nombreux ménages. En janvier 2020, les taux fixés pour un crédit sur 15 ans étaient en moyenne autour de 1,10 %, tandis que pour une durée de 25 ans, ils oscillaient à environ 1,36 %.

Cependant, cette tendance favorable a été tempérée par une légère hausse des taux en fin d’année, notamment pour les prêts à long terme. Aux abords de la crise sanitaire, la prudence des établissements prêteurs a applaudi une montée des taux, provoquant des préoccupations chez les potentiels emprunteurs. Cette situation a engendré une concurrence accrue entre les banques, incitant certains établissements à offrir des conditions plus avantageuses pour attirer des clients.

Impact de la crise sanitaire sur le crédit immobilier

La pandémie de COVID-19 a profondément bouleversé le marché immobilier. Les mesures de confinement et les incertitudes économiques ont conduit à un ralentissement des transactions. Malgré cela, le besoin de se loger est resté essentiel. Les banques, anticipant une augmentation des demandes de prêts, ont ajusté leurs offres mais avec des conditions de financement plus strictes en raison de l’inquiétude croissante face aux défauts de paiement potentiels.

Dans ce contexte, les taux d’intérêt ont continué à jouer un rôle central dans les décisions d’emprunt. La politique monétaire accommodante des banques centrales a permis de maintenir des taux très compétitifs, facilitant ainsi les projets immobiliers des ménages. Le maintien des taux directeurs à des niveaux bas a été décisif pour soutenir le marché.

Perspectives pour l’avenir

Les projections pour 2021 et au-delà indiquent que les taux de crédit immobilier pourraient continuer à rester bas, bien qu’une remontée progressive semble inéluctable à moyen terme. Les économistes prévoient que la stabilisation de l’économie, couplée à une éventuelle inflation, pourrait engendrer une hausse des taux d’intérêt. Toutefois, les conditions de financement demeurent attractives pour les emprunteurs souhaitant acquérir un bien immobilier.

Pour les futurs emprunteurs, il est essentiel de bien évaluer leur situation financière et de prendre en compte les variations possibles des taux. Comparer les différents établissements et réaliser des simulations de crédit sont des étapes cruciales pour optimiser l’obtention d’un crédit avantageux. La diversification des types de prêts disponibles offre également une flexibilité accrue pour répondre aux besoins des emprunteurs.

En somme, l’analyse des taux de crédit immobilier en 2020 révèle une année riche en enseignements. Les tendances observées, bien que marquées par une baisse historique, pointent une volonté des banques de s’adapter face aux incertitudes économiques. Les emprunteurs doivent être attentifs aux évolutions du marché afin de saisir les meilleures opportunités d’emprunt tout en anticipant les changements à venir.

Conclusion sur l’analyse des taux de crédit immobilier en 2020 : tendances et perspectives

En rétrospective, l’année 2020 a été marquée par une évolution significative des taux de crédit immobilier, qui a largement reflété les conditions économiques dérivées de la pandémie mondiale. L’analyse des données montre que malgré une légère hausse des taux pour les emprunts à long terme, l’année a globalement bénéficié d’un environnement de taux historiquement bas. Ces taux ont permis à de nombreux emprunteurs d’accéder à un financement avantageux, stimulant ainsi le marché immobilier.

Par ailleurs, grâce à des politiques monétaires accommodantes et à des décisions stratégiques des banques centrales, les taux d’intérêt ont continué leur tendance baissière au début de l’année. Les emprunteurs ont pu en profiter, mais doivent désormais rester vigilants face aux fluctuations futures potentielles, notamment en fonction des décisions économiques et des indicateurs du marché.

En anticipant les évolutions possibles jusqu’en 2024, il est crucial de prendre en compte divers facteurs. L’inflation, les répercussions des choix politiques et la reprise économique post-Covid pourraient influencer la direction des taux de crédit. Ainsi, même si les taux bas semblent perdurer à court terme, il est prudent pour les potentiels emprunteurs de se préparer à des ajustements futurs. Cela implique également de bien s’informer sur les différentes options de prêt immobilier disponibles, et d’évaluer les offres les plus adaptées à leur situation financière.

En conclusion, l’année 2020 a été un tournant pour le marché du crédit immobilier, offrant à la fois des opportunités et des défis. Les acteurs du marché devront suivre attentivement l’évolution de ces taux pour maximiser leurs choix d’investissement et garantir un endettement maîtrisé.