|

EN BREF

|

Dans le monde complexe du prêt immobilier, l’assurance emprunteur est un élément essentiel à ne pas négliger. En 2024, les emprunteurs doivent naviguer à travers une série de taux d’assurance variables, influencés par des critères tels que l’âge, l’état de santé et le montant emprunté. Comprendre ces taux d’assurance peut sembler intimidant, mais il est crucial pour optimiser vos coûts et sécuriser votre investissement. Ce guide complet vous fournira les clés nécessaires pour décrypter les nuances de l’assurance de prêt immobilier et choisir la meilleure option pour votre projet.

Lorsqu’il s’agit de financer un bien immobilier, la compréhension des taux d’assurance pour votre prêt immobilier est essentielle. Ces taux sont souvent négligés, mais ils constituent une part importante du coût total de votre emprunt. Dans cet article, nous allons explorer les différents aspects de ces taux, y compris les avantages et les inconvénients, afin de vous aider à naviguer dans cette composante cruciale de votre financement.

Avantages

Protection financière en cas de sinistre

L’un des principaux avantages des taux d’assurance pour un prêt immobilier est la protection qu’ils offrent. En cas de décès, d’invalidité ou de maladie, l’assurance emprunteur peut couvrir le remboursement du prêt. Cela signifie que vos proches ne seront pas assujettis à la charge financière de votre emprunt, offrant ainsi une grande tranquillité d’esprit.

Flexibilité des contrats

Les contrats d’assurance de prêt offrent souvent une certaine flexibilité. Vous pouvez choisir différents niveaux de couverture en fonction de vos besoins. De plus, il est possible de comparer les offres pour trouver le meilleur taux, ce qui permet aux emprunteurs de personnaliser leur assurance selon leur situation personnelle. Pour en savoir plus sur comment bien choisir votre assurance, consultez ce guide complet.

Économie potentielle

En comparant les taux d’assurance, il est possible de réaliser des économies considérables. Grâce aux outils en ligne, comme ceux proposés par Les Furets, vous pouvez facilement trouver des taux compétitifs adaptés à votre profil, notamment en tenant compte de votre âge et de votre état de santé.

Inconvénients

Coûts supplémentaires

Un des inconvénients des taux d’assurance est qu’ils peuvent représenter un coût supplémentaire non négligeable pour les emprunteurs. En moyenne, le taux d’assurance peut varier significativement en fonction de l’âge et des conditions de santé de l’emprunteur, ce qui ajoute une dimension souvent imprévue dans le budget de l’emprunt.

Complexité des contrats

Le marché de l’assurance emprunteur est vaste et les contrats peuvent être complexes. Cela peut rendre difficile la compréhension des ^taux d’assurance et des garanties offertes. De plus, les conditions peuvent changer en fonction de la législation en vigueur, rendant encore plus délicate la tâche d’un emprunteur souhaitant choisir le bon contrat.

Surprime liée à l’âge et à la santé

Il est important de noter que plus vous avancez en âge, plus le taux d’assurance peut augmenter en raison de la surprime appliquée par les assureurs. Cela signifie que les emprunteurs âgés ou ceux ayant des problèmes de santé préexistants peuvent se voir imposer des taux d’assurance plus élevés, limitant ainsi leur choix. Pour en savoir plus sur le questionnaire médical qui peut influencer ces tarifs, vous pouvez consulter ce lien : Comprendre le questionnaire médical.

En somme, comprendre les taux d’assurance pour votre prêt immobilier est crucial pour toute personne souhaitant investir dans l’immobilier. Bien qu’il y ait des avantages significatifs, comme la protection financière et la flexibilité des contrats, il y a également des inconvénients qui méritent d’être pris en compte. En vous informant soigneusement et en utilisant des outils de comparaison, vous serez mieux préparé à faire des choix éclairés.

Lors de l’acquisition d’un bien immobilier, la compréhension des taux d’assurance pour un prêt immobilier est essentielle. Ce guide complet vous permettra d’appréhender les différents éléments qui influencent ces taux, les critères de calcul, ainsi que les options disponibles pour optimiser votre contrat d’assurance. Que vous soyez un primo-accédant ou un investisseur chevronné, ce tutoriel vous aidera à prendre des décisions éclairées dans le cadre de votre financement immobilier.

Qu’est-ce qu’un taux d’assurance prêt immobilier ?

Le taux d’assurance prêt immobilier est un pourcentage qui sert à déterminer le coût de votre assurance emprunteur, souvent exigée par les banques lors de la signature d’un prêt immobilier. Cette assurance vise à couvrir le remboursement du prêt en cas d’événements imprévus tels que le décès, l’invalidité ou la perte d’emploi de l’emprunteur. Ainsi, le taux d’assurance est une composante cruciale du coût total de votre crédit, influençant directement le montant de vos mensualités.

Comment est calculé le taux d’assurance ?

Le calcul du taux d’assurance dépend de plusieurs facteurs. Tout d’abord, l’âge de l’emprunteur joue un rôle clé, car plus l’emprunteur est âgé, plus le taux tend à être élevé. Par ailleurs, l’état de santé, les antécédents médicaux et le montant du prêt sont également des éléments pris en compte. En général, il est observé que pour un emprunteur de 30 ans, le taux peut atteindre 0,09 %, tandis qu’un emprunteur de 60 ans pourrait faire face à des taux considérablement supérieurs. Cela démontre l’importance de bien se renseigner sur les conditions spécifiques qui s’appliquent à votre situation.

Quel est le taux moyen d’assurance en 2024 ?

En 2024, le taux moyen d’assurance pour les prêts immobiliers varie autour de 0,20 % à 0,40 %. Ce chiffre peut fluctuer en fonction de votre profil, notamment votre situation professionnelle et votre niveau de santé. Pour obtenir une estimation précise, il peut être judicieux de comparer les offres de plusieurs assureurs. Des plateformes en ligne comme Empruntis proposent des outils de simulation permettant de visualiser vos options.

Les surprimes d’assurance : ce qu’il faut savoir

La notion de surprime d’assurance mérite une attention particulière. En effet, certaines conditions de santé peuvent augmenter le coût de votre assurance, ce qui se traduit par une surprime. Pour les emprunteurs présentant des risques plus élevés, il est essentiel de comprendre comment ces frais sont intégrés dans le taux global d’assurance. Il est également conseillé de se renseigner sur les possibilités de renégociation ou de changement d’assureur afin d’obtenir des conditions plus avantageuses. Pour plus d’informations, consultez des forums comme ce forum.

Comment choisir le meilleur taux d’assurance ?

Pour dénicher le meilleur taux d’assurance, il est crucial de réaliser une comparaison approfondie entre les différentes offres sur le marché. Prenez en compte non seulement le taux proposé, mais aussi les garanties incluses dans le contrat. Un guide comme celui de Macif peut vous orienter dans ce processus. N’oubliez pas d’examiner les conditions particulières appliquées, comme l’exclusion des risques ou les délais de carence.

Finaliser votre choix d’assurance emprunteur

Avant de finaliser votre choix d’assurance emprunteur, il est judicieux de consulter un conseiller en gestion patrimoniale ou un courtier spécialisé. Des experts tels que ceux mentionnés sur Boursorama peuvent vous fournir des conseils sur les offres les plus adéquates à votre profil. En outre, n’hésitez pas à faire jouer la concurrence entre les assureurs pour obtenir des conditions optimales.

Comprendre les taux d’assurance pour un prêt immobilier est un élément fondamental dans la gestion de votre projet d’acquisition. En prenant le temps de vous informer et de comparer les offres, vous pourrez sécuriser un prêt à des conditions avantageuses, tout en protégeant votre investissement et votre patrimoine. Ne négligez pas cette étape cruciale et assurez-vous d’avoir toutes les informations nécessaires pour faire le meilleur choix.

Dans le cadre d’un prêt immobilier, l’assurance emprunteur joue un rôle crucial dans la protection de votre investissement et de vos proches. Les taux d’assurance varient en fonction de plusieurs critères et peuvent influencer significativement le coût total de votre prêt. Ce guide complet vous permettra de mieux appréhender les différents aspects des taux d’assurance liés à votre prêt immobilier, ainsi que des conseils pratiques pour optimiser vos choix.

Qu’est-ce qu’un taux d’assurance de prêt immobilier ?

Le taux d’assurance de prêt immobilier est le tarif appliqué par l’assureur pour couvrir les risques liés à l’emprunt. Il est généralement exprimé en pourcentage du capital emprunté. Ce taux peut varier en fonction de plusieurs facteurs tels que l’âge de l’emprunteur, sa santé, et le montant du prêt. En effet, plus les garanties sont élevées, plus le taux d’assurance peut être important.

Facteurs influençant le taux d’assurance

L’âge de l’emprunteur

Un des critères majeurs qui impactent le taux d’assurance est l’âge de l’emprunteur. En général, le taux d’assurance augmente avec l’âge. Par exemple, un emprunteur de 30 ans peut bénéficier d’un taux aussi bas que 0,09 %, alors qu’un emprunteur de 60 ans pourrait voir son taux grimper jusqu’à 0,50 % ou plus. Cela est dû à un risque perçu plus élevé de décès ou d’incapacité chez les personnes âgées.

La santé de l’emprunteur

La santé de l’emprunteur est également prise en compte lors de la détermination du taux. Les assureurs demandent souvent un questionnaire médical qui peut inclure des questions sur des maladies préexistantes. Un emprunteur en bonne santé peut donc négocier un meilleur taux qu’un emprunteur présentant des antécédents médicaux.

La surprime d’assurance : qu’est-ce que c’est ?

La surprime d’assurance est un coût additionnel qui peut s’appliquer en raison de risques spécifiques liés à l’emprunteur. Par exemple, une personne ayant des problèmes de santé ou un style de vie à risque peut se voir attribuer une surprime, augmentant ainsi le coût de son assurance. Pour en savoir plus sur la surprime d’assurance de prêt immobilier, vous pouvez consulter des guides spécialisés.

Comment comparer les offres d’assurance ?

Pour choisir l’assurance la plus adaptée à vos besoins, il est essentiel de comparer les taux d’assurance proposés par différentes compagnies. Utilisez des outils en ligne pour simuler les coûts de votre assurance en fonction de vos caractéristiques personnelles. Cela vous permettra de visualiser les variations de tarifs et d’opter pour la solution la plus avantageuse.

Les conséquences d’un taux d’assurance élevé

Un taux d’assurance élevé peut augmenter de manière significative le coût total de votre prêt immobilier. Cela peut influencer vos mensualités de remboursement ainsi que le montant total des intérêts à rembourser. Il est donc vital d’évaluer tous les aspects liés à l’assurance emprunteur et de songer à renégocier ces taux si nécessaire.

La compréhension des taux d’assurance liés à un prêt immobilier est essentielle pour toute personne souhaitant emprunter. En prenant le temps d’analyser les différents paramètres, d’évaluer sa situation personnelle et de comparer les offres, vous pourrez faire un choix éclairé qui optimisera votre budget. Pour plus d’informations et des outils pour comparer, n’hésitez pas à consulter des sites spécialisés comme Meilleurtaux ou Comparateur assurance prêt immobilier.

| Facteurs déterminants | Description |

| Âge de l’emprunteur | Les taux augmentent avec l’âge. Un emprunteur de 60 ans aura un taux supérieur à celui d’un emprunteur de 30 ans. |

| Situation de santé | Les antécédents médicaux peuvent entraîner des surcharges ou l’application de conditions spécifiques. |

| Montant du prêt | Plus le montant emprunté est élevé, plus le coût de l’assurance peut varier en fonction du risque. |

| Durée du prêt | Une durée plus longue peut augmenter les risques, les taux peuvent donc être plus élevés. |

| Quotité | Le pourcentage du prêt couvert par l’assurance impacte le taux. Plus la quotité est élevée, plus le tarif sera important. |

| Type d’assurance | Les options de couverture (décès, invalidité, etc.) influencent le coût de l’assurance. |

| Comparaison des offres | Comparer les différentes assurances permet d’optimiser le taux et de faire des économies. |

| Recours à un courtier | Un courtier peut vous aider à dénicher le meilleur taux en fonction de votre profil. |

Témoignages sur la Compréhension des Taux d’Assurance pour un Prêt Immobilier

Lorsque j’ai commencé à envisager un prêt immobilier, j’étais complètement perdu concernant les différents taux d’assurance. En fouillant sur internet, je suis tombé sur un guide qui a complètement éclairé ma lanterne. Ce guide a su synthétiser les informations cruciales, rendant la complexité des taux d’assurance plus accessible. J’ai enfin compris que le taux moyen varie principalement en fonction de l’âge et de l’état de santé de l’emprunteur. Cela m’a permis de mieux anticiper mes coûts.

En discutant avec d’autres emprunteurs, je me suis rendu compte que beaucoup d’entre eux ignoraient les détails sur la surprime d’assurance. Pour ma part, j’ai découvert qu’il peut en effet y avoir des majorations en raison de l’âge. Par exemple, le taux d’un emprunteur de 60 ans peut être significativement plus élevé que celui d’un emprunteur de 30 ans pour la même garantie. Cette information, que j’ai apprise grâce à ce guide, a été déterminante dans l’évaluation de ma situation financière.

Le calcul des taux d’assurance est également un aspect que j’appréhendais. Grâce à des exemples pratiques donnés dans le guide, j’ai appris à déchiffrer les chiffres et à comprendre comment le taux d’assurance influence le coût total de mon prêt immobilier. Ça m’a permis non seulement de mieux planifier mes futures échéances, mais aussi de me positionner pour négocier un meilleur taux auprès des différents assureurs.

Enfin, j’ai trouvé très utile de comprendre la notion de quotité d’assurance. Le guide expliquait clairement comment ce pourcentage détermine la part de mon prêt couverte par l’assurance. Saviez-vous qu’un emprunteur peut choisir une quotité comprise entre 1% et 100%? Cette flexibilité à la fois dans le choix des garanties et des taux a véritablement changé ma manière d’aborder l’assurance de prêt immobilier.

En somme, si vous êtes dans une situation similaire à la mienne, je ne peux que vous recommander de consulter un guide complet sur la compréhension des taux d’assurance pour votre prêt immobilier. Cela peut faire la différence entre une décision éclairée et des coûts imprévus à l’avenir.

Les taux d’assurance liés à un prêt immobilier peuvent sembler complexes, mais comprendre leur fonctionnement est essentiel pour naviguer dans le monde du crédit. Dans ce guide complet, nous allons explorer les éléments clés qui influencent ces taux, les différences selon les profils des emprunteurs, ainsi que les stratégies pour obtenir les meilleures conditions possibles pour votre assurance emprunteur.

Qu’est-ce qu’un taux d’assurance emprunteur ?

Le taux d’assurance emprunteur représente le coût que vous payez pour garantir le remboursement de votre prêt immobilier en cas d’incidents comme le décès, l’incapacité de travail ou la perte d’autonomie. Ce taux est calculé en pourcentage du capital emprunté et peut fluctuer en fonction de divers critères, notamment l’âge, la santé et le montant du prêt.

Les différents types de garanties

En fonction des besoins spécifiques des emprunteurs, il existe plusieurs types de garanties. Les garanties décès et perte totale et irréversible d’autonomie (PTIA) sont les plus courantes. Il est également possible d’inclure des garanties pour les incapacités temporaires ou des maladies spécifiques. Chacune de ces options va influer sur le taux d’assurance, certaines offrant des protections plus étendues que d’autres.

Facteurs influençant le taux d’assurance

Les facteurs principaux qui déterminent le taux de votre assurance sont l’âge, l’état de santé et le montant du prêt. Par exemple, plus vous êtes âgé, plus le taux d’assurance sera élevé. Un emprunteur de 60 ans pourra payer un taux bien supérieur à celui d’un emprunteur de 30 ans pour des garanties similaires.

Le rôle de l’état de santé

Les antécédents médicaux jouent un rôle crucial dans la tarification des assurances emprunteurs. En effet, des problèmes de santé existants peuvent entraîner une surprime, augmentant ainsi le coût total de l’assurance. Il est judicieux d’évaluer votre état de santé avant de finaliser votre demande de prêt pour anticiper ces coûts.

Comparer les offres pour obtenir le meilleur taux

Il est primordial de comparer les offres des différentes compagnies d’assurance. Vous pouvez le faire en utilisant des simulateurs en ligne ou en consultant des courtiers, qui peuvent vous aider à naviguer parmi la multitude d’options disponibles. N’oubliez pas de considérer à la fois le taux d’assurance et les garanties offertes, car un tarif bas peut souvent s’accompagner d’une couverture moins complète.

Les négociations et les alternatives

Lorsque vous êtes en mesure de présenter plusieurs devis, vous avez une meilleure position pour négocier. Si vous avez déjà une assurance existante, explorez la possibilité de la transférer à votre nouvel emprunt. Certaines institutions financières offrent également des remises pour fidélité ou d’autres avantages pour les emprunteurs ayant une bonne historique de remboursement.

Comprendre les taux d’assurance pour un prêt immobilier vous permet de prendre des décisions éclairées. En considérant les différents facteurs qui les influencent et en n’hésitant pas à comparer les offres, vous êtes plus à même de trouver une solution adaptée à vos besoins financiers. N’oubliez pas que chaque emprunteur est unique, et il est essentiel d’évaluer vos propres circonstances pour obtenir le meilleur taux possible.

Conclusion sur les taux d’assurance pour votre prêt immobilier

En somme, comprendre les taux d’assurance pour un prêt immobilier est essentiel pour optimiser la gestion de votre financement immobilier. En effet, ces taux ne constituent pas simplement une formalité mais ont un impact direct sur le coût global de votre emprunt. L’assurance emprunteur, qui est souvent perçue comme une obligation, doit être gérée avec soin afin de profiter du meilleur rapport qualité-prix.

Tout d’abord, il est crucial de prendre en compte plusieurs facteurs qui influencent ces taux. L’âge de l’emprunteur, son état de santé, et même le montant du prêt sont autant de paramètres qui peuvent significativement faire varier le taux d’assurance. Par exemple, un emprunteur plus âgé peut se voir proposer un taux plus élevé en raison de la surprime liée à son âge. Cela souligne l’importance de bien se renseigner et de comparer les offres.

Ensuite, il est recommandé d’utiliser des outils de comparaison pour glaner des informations précises sur les différents taux d’assurance proposés par les établissements financiers. Ces comparateurs offrent une visibilité sur les différentes options disponibles et permettent de trouver des solutions personnalisées, adaptées à votre situation financière. L’objectif ici est de minimiser le coût de l’assurance tout en choisissant des garanties qui répondent à vos besoins spécifiques.

Enfin, n’oubliez pas que la négociation est une étape clé dans le processus. N’hésitez pas à discuter avec votre assureur ou à solliciter les conseils d’un courtier pour obtenir les meilleures conditions possibles. En adoptant une approche proactive et informée, vous aurez toutes les clés en main pour naviguer dans l’univers des taux d’assurance et ainsi sécuriser votre prêt immobilier de manière optimale.

FAQ sur les taux d’assurance pour votre prêt immobilier

Qu’est-ce qu’un taux d’assurance de prêt immobilier ?

Le taux d’assurance de prêt immobilier est le pourcentage appliqué sur le montant de l’emprunt afin de calculer le coût de l’assurance emprunteur. Il s’agit d’un élément clé à prendre en compte lors de la souscription d’un prêt immobilier.

Quel est le taux moyen d’assurance prêt immobilier en 2024 ?

Le taux moyen d’assurance prêt immobilier en 2024 varie en fonction de plusieurs facteurs, notamment l’âge de l’emprunteur et sa situation de santé. En général, il est observé que les jeunes emprunteurs, par exemple ceux de moins de 30 ans, peuvent bénéficier de taux plus avantageux.

Comment est calculé le taux d’une assurance de prêt ?

Le taux d’une assurance de prêt est calculé en prenant en compte différents critères, tels que l’âge de l’emprunteur, son état de santé et le montant du prêt. Plus l’emprunteur est âgé, plus le taux tend à être élevé en raison du risque accru pour l’assureur.

Quels sont les facteurs qui influent sur le taux d’assurance emprunteur ?

Les principaux facteurs qui influent sur le taux d’assurance emprunteur comprennent l’âge, l’état de santé, le type de garanties choisies et le montant du prêt. Il est crucial d’évaluer ces éléments pour maximiser les chances d’obtenir un tarif compétitif.

Quel est le coût moyen d’une assurance emprunteur ?

Le coût moyen d’une assurance emprunteur peut varier de 0,1 % à 0,5 % du montant emprunté, en fonction du profil de l’emprunteur et des garanties souscrites. Pour un prêt de 100 000 euros, cela peut représenter environ 10 à 50 euros par mois, selon les situations individuelles.

Comment réduire le taux de mon assurance de prêt immobilier ?

Pour réduire le taux de votre assurance de prêt immobilier, il est recommandé de comparer les offres de plusieurs assureurs, d’opter pour une couverture appropriée sans options superflues et, si possible, de renforcer votre état de santé avant la souscription.

Qu’est-ce que la surprime d’assurance de prêt immobilier ?

La surprime d’assurance de prêt immobilier désigne un tarif additionnel appliqué en raison de l’âge de l’emprunteur ou de son état de santé, augmentant ainsi le coût total de l’assurance. Il est donc important de bien comprendre ces critères avant de finaliser le contrat.

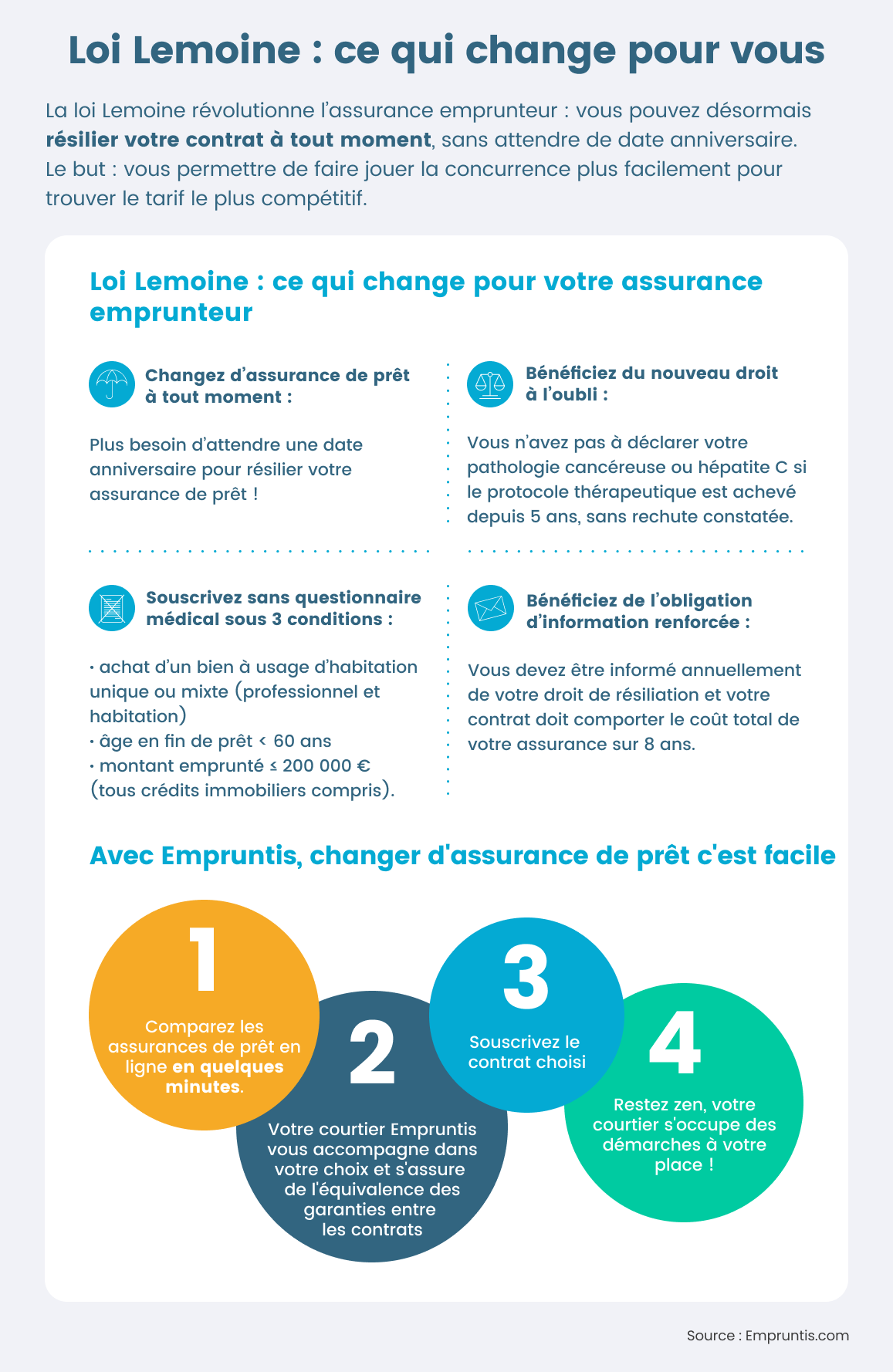

Puis-je changer d’assurance pour mon prêt immobilier ?

Oui, il est possible de changer d’assurance pour votre prêt immobilier, même après la signature. La loi Hamon permet aux emprunteurs de résilier leur contrat d’assurance dans les 12 mois suivant la souscription, tandis que la loi Bourquin offre cette possibilité à chaque date d’anniversaire du contrat par la suite.