|

EN BREF

|

L’année 2020 a marqué une période de fluctuations notables des taux d’assurance pour les prêts immobiliers en France. Face à un marché en constante évolution, il est primordial pour les emprunteurs de comprendre comment ces taux sont déterminés et quelles en sont les implications financières. Les éléments influençant les taux, tels que l’âge des emprunteurs, la durée des prêts et les conditions de santé, jouent un rôle essentiel dans le calcul des cotisations. Cette analyse vise à éclairer les futurs acquéreurs sur ce sujet crucial afin de les aider à prendre des décisions éclairées et à optimiser le coût global de leur emprunt.

En 2020, les taux d’assurance pour les prêts immobiliers ont connu des variations notables en France, influencées par plusieurs facteurs. Cet article vous propose une analyse approfondie des tendances observées, afin de vous aider à mieux comprendre comment ces taux peuvent affecter vos emprunts immobiliers. Nous examinerons les avantages et les inconvénients de ces taux, ainsi que les éléments essentiels à prendre en compte pour bénéficier des meilleures conditions.

Avantages

Un des principaux avantages des taux d’assurance en 2020 réside dans leur faible coût moyen. En effet, par rapport aux années précédentes, des baisses des taux d’assurance ont été observées, ce qui impacte positivement le coût global de l’emprunt immobilier. Les emprunteurs peuvent ainsi réaliser des économies importantes sur le montant total de leur prêt, avec des tarifs mensuels éliminant les barrières financières pour accéder à la propriété.

De plus, la possibilité de divers choix d’assurance offre aux emprunteurs une certaine flexibilité. Avec des options sur des durées allant de 10 à 25 ans, il est possible de personnaliser son contrat selon ses besoins spécifiques. Les plateformes de simulation, comme celles de lesfurets, permettent de comparer facilement les offres et de choisir la meilleure assurance selon son profil.

Inconvénients

Malgré ces avantages, certains inconvénients restent à considérer. Les taux d’assurance peuvent varier selon l’âge de l’emprunteur et son état de santé, ce qui peut affiner les coûts imprévus pour certaines personnes. Par exemple, les jeunes emprunteurs peuvent bénéficier de conditions plus favorables, tandis que ceux avec un historique médical particulier peuvent se voir proposer des tarifs plus élevés.

Un autre inconvénient réside dans la complexité du choix de l’assurance. Avec tant d’options sur le marché, il peut être difficile de déchiffrer les différences entre les polices et d’évaluer celle qui correspond le mieux à ses besoins. Le manque de visibilité sur les coûts réels peut engendrer des erreurs dans le choix, que l’on pourrait éviter avec une bonne connaissance du produit. Pour en savoir plus sur les implications de la maladie sur l’assurance, vous pouvez consulter le guide disponible sur le comparateur d’assurance prêt immobilier.

En somme, l’analyse des taux d’assurance prêt immobilier en 2020 révèle des opportunités intéressantes pour les emprunteurs, mais également des défis. Pour naviguer au mieux dans cette offre, il est essentiel de se renseigner sur les différents taux, de calculer les coûts associés, et d’explorer les options disponibles sur le marché. En prenant ces étapes en considération, vous serez en mesure de maximiser vos chances d’obtenir un prêt immobilier aux conditions favorables.

Pour approfondir davantage votre compréhension des taux d’assurance en 2020, n’hésitez pas à consulter des ressources complètes sur l’analyse des taux et à simuler vos options d’assurance sur Meilleurtaux.

En 2020, les taux d’assurance prêt immobilier ont connu des fluctuations notables, impactés par divers facteurs tels que l’âge de l’emprunteur et la durée du prêt. Cet article vise à décomposer ces éléments afin de vous offrir une vision claire des tendances observées cette année-là. Nous allons examiner les taux moyens, leur calcul, et leur influence sur le coût total de votre emprunt.

Taux moyens d’assurance en 2020

Les taux d’assurance de prêt immobilier en 2020 variaient selon la durée du prêt et l’âge des emprunteurs. Par exemple, pour un crédit immobilier s’étalant sur 20 ans, les taux moyens ont été déterminés par une fourchette variant de 0,05% à 1,15%. Ces chiffres peuvent sembler faibles, mais ils ont un impact significatif sur le coût total du crédit lorsque l’on considère les montants empruntés.

Facteurs influençant les taux d’assurance

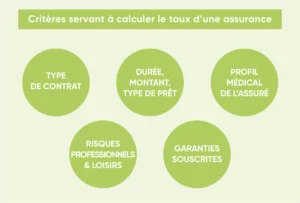

Pour évaluer le taux d’une assurance de prêt immobilier, plusieurs éléments doivent être pris en compte. L’âge de l’emprunteur est un des facteurs majeurs. En effet, les jeunes emprunteurs, par exemple ceux de 20 ans, bénéficieront généralement de taux plus attractifs que les emprunteurs plus âgés. D’autres éléments, comme l’état de santé et la durée de l’engagement financier, jouent également un rôle crucial dans la détermination du tarif final.

Calcul du taux d’assurance

Le calcul du taux d’assurance de prêt immobilier repose sur une méthodologie bien précise. Les assureurs prennent en compte le montant du prêt, sa durée, ainsi que le profil de l’emprunteur. Vous pouvez estimer votre assurance en utilisant des outils en ligne disponibles, facilitateurs pour comparer les différentes options proposées par les assureurs. Un taux d’usure est également fixé, limitant légalement les taux qui peuvent être appliqués par les organismes financiers.

Impact des taux d’assurance sur le coût total du crédit

La part de l’assurance dans le coût total de votre crédit est souvent sous-estimée. En effet, il est important de noter que l’assurance de prêt représente en moyenne entre 25 et 35 % du coût total du crédit. Par conséquent, il est essentiel de choisir une assurance adaptée pour réduire ce coût, et potentiellement réaliser des économies significatives sur la durée du prêt. Pour en savoir plus sur le coût moyen d’une assurance liée à un prêt immobilier de 100 000 euros, consultez les informations sur Meilleurtaux.

Prévisions et tendances pour les prochaines années

À mesure que le marché immobilier évolue, les taux d’assurance sont susceptibles de changer. Les analystes prévoient des ajustements en fonction des politiques économiques et des niveaux de risque perçus par les assureurs. Pour rester informé des tendances, il est recommandé de suivre l’actualité du marché et de faire appel à des sites comparateurs d’assurance prêt immobilier.

En somme, analyser les taux d’assurance prêt immobilier en 2020 permet de mettre en lumière des éléments cruciaux pour les emprunteurs. En prenant en compte tous les facteurs mentionnés, vous pourrez mieux naviguer dans le parcours complexe de l’emprunt immobilier. Pour une compréhension approfondie des taux et coûts liés à votre emprunt immobilier, n’hésitez pas à consulter des plateformes telles que La Centrale de Financement et Empruntis.

Analyse des taux moyens de l’assurance prêt immobilier en 2020

En 2020, les taux moyens de l’assurance prêt immobilier ont connu une évolution notable, influencée par divers facteurs tels que l’âge de l’emprunteur et la durée du prêt. Comprendre cette dynamique est essentiel pour les emprunteurs souhaitant optimiser leurs coûts et garantir la meilleure couverture possible. Cet article propose une analyse des taux d’assurance, des conseils pratiques pour mieux naviguer dans cette complexité et des astuces pour choisir le contrat le plus adapté à vos besoins.

État des lieux des taux d’assurance en 2020

Les taux d’assurance pour les prêts immobiliers en 2020 ont affiché une certaine stabilité, avec des variations notables selon l’âge et la durée du prêt. Par exemple, pour un emprunteur de 20 ans sur une durée de 10 à 15 ans, les tarifs se sont situés autour de 0,05%. En revanche, pour des durées plus longues, comme 20 ou 25 ans, les taux ont permis aux emprunteurs de bénéficier de réductions significatives, allant jusqu’à -0,15%. Ces chiffres illustrent l’importance d’évaluer attentivement les différentes options disponibles.

Les critères influençant les taux d’assurance

Plusieurs facteurs déterminent le taux d’assurance d’un prêt immobilier. L’âge de l’emprunteur est primordial : les jeunes emprunteurs ont généralement accès à des taux plus bas, car ils sont perçus comme moins risqués. De plus, la santé de l’emprunteur joue un rôle crucial, car les assureurs prennent en compte les antécédents médicaux et le profil de risque global. Ainsi, il est conseillé de se renseigner sur comment ces aspects peuvent influencer votre prime d’assurance.

Conseils pour optimiser votre assurance emprunteur

Pour tirer le meilleur parti de votre assurance, voici quelques conseils pratiques. D’abord, comparer les offres est essentiel. Utiliser des outils de simulation en ligne peut vous aider à visualiser les différences de coût entre les différents assureurs. Par exemple, des plateformes spécialisées comme Macif ou MAIF rendent cet exercice plus accessible.

Conclusion et perspectives

En somme, l’année 2020 a été marquée par des taux d’assurance immobilier relativement stables, mais qui demeurent influencés par des facteurs personnels et économiques. S’informer auprès des acteurs du marché et analyser les tendances des taux sont des étapes indispensables pour partir sur de bonnes bases. En agissant dès maintenant, vous pourrez non seulement réaliser des économies, mais également obtenir une couverture adaptée à vos besoins.

Analyse des taux moyens de l’assurance prêt immobilier en 2020

| Critères | Détails |

| Durée du prêt | 10 ans, 15 ans, 20 ans et 25 ans sont les durées standard observées. |

| Taux moyen | En 2020, le taux d’assurance moyen était de l’ordre de 0,05%. |

| Âge de l’emprunteur | Les taux varient selon l’âge, avec des ajustements pour les emprunteurs plus jeunes. |

| Coût total | Le coût total de l’assurance peut représenter jusqu’à 35% du coût total du crédit. |

| État de santé | Les facteurs de santé personnelle influencent fortement le taux proposé. |

| Comparatif | Les meilleurs dossiers affichent des taux réduits, atteignant 0,66% sur 15 ans. |

| Évolution des taux | En novembre 2020, des baisses de -0,10% à -0,15% ont été notées par rapport au mois précédent. |

| Conséquences de la loi | Les nouvelles réglementations ont simplifié la portabilité de l’assurance. |

| Récapitulatif | Les emprunteurs doivent évaluer leur situation pour optimiser le choix de l’assurance. |

Témoignages sur l’Analyse des Taux Moyens de l’Assurance Prêt Immobilier en 2020

En 2020, les emprunteurs ont été confrontés à une dynamique intéressante concernant les taux d’assurance de prêt immobilier. De nombreux témoignages d’emprunteurs soulignent l’importance de bien comprendre ces taux pour faire un choix éclairé. L’un d’eux explique : « J’ai décidé de comparer les offres d’assurance avant de contracter mon prêt. Cela m’a permis d’économiser plusieurs centaines d’euros sur la durée de mon emprunt. » Ce constat met en avant la nécessité de ne pas se contenter de la première offre reçue.

Un autre emprunteur partage son expérience en déclarant : « Bien que les taux d’assurance aient été relativement bas en 2020, j’ai réalisé qu’il y avait des différences significatives selon mon âge et ma santé. J’ai donc pris le temps de préparer mon dossier avant de demander des devis. » Cette approche proactive se révèle payante, car elle permet non seulement d’obtenir un meilleur taux, mais aussi de personnaliser l’assurance en fonction de son profil.

Un professionnel du secteur a également exprimé son opinion : « Au printemps 2020, nous avons observé une légère baisse des taux d’assurance pour les prêts immobiliers, ce qui a ravi de nombreux clients. Cependant, ceux qui prenaient le temps de se renseigner sur les différents types d’assurances, par exemple, en fonction de la durée de leur prêt, ont pu saisir des occasions encore meilleures. »

Enfin, une emprunteuse résume ses réflexions par ces mots : « Pour moi, comprendre les taux moyens d’assurance en 2020 a été un facteur clé. En étant informée, j’ai pu choisir une assurance qui offrait de bons avantages tout en restant abordable. » Cela souligne l’importance de la recherche et de la transparence dans le domaine des prêts immobiliers.

Analyse des taux moyens de l’assurance prêt immobilier en 2020 : Une vue d’ensemble

En 2020, le marché de l’assurance emprunteur a connu des évolutions notables qui méritent une attention particulière de la part des futurs emprunteurs. Les taux moyens de l’assurance prêt immobilier se sont inscrits dans une tendance à la baisse, influençant directement le coût global des crédits immobiliers. Cet article propose d’explorer les facteurs déterminants des taux d’assurance, les différences selon les caractéristiques des emprunteurs, et des recommandations pour optimiser votre contrat d’assurance.

Facteurs influençant les taux d’assurance emprunteur

Le premier élément à considérer dans l’analyse des taux d’assurance est l’âge de l’emprunteur. En effet, le risque associé à un individu augmente avec son âge, ce qui peut engendrer des taux supérieurs pour les profils plus âgés. Par exemple, les emprunteurs dans la tranche d’âge des 20 ans bénéficient généralement de taux plus attractifs, tandis que ceux de 50 ans et plus peuvent voir leurs cotisations augmenter significativement.

Un autre facteur essentiel est l’état de santé de l’emprunteur. Les assureurs adaptent leurs tarifs en fonction de l’historique médical et des conditions de santé préexistantes. Il est donc crucial d’évaluer sa santé avant de souscrire une assurance afin d’éviter de payer des primes excessives.Une information précise sur l’état de santé peut aider à obtenir des taux plus compétitifs.

Comparaison des taux selon la durée du prêt

Les différences de taux entre les durées de prêt sont également un aspect clé à considérer. En 2020, les taux des assurances étaient particulièrement attrayants pour les prêts de courte durée, comme 10 à 15 ans, où le coût total de l’assurance était beaucoup plus faible. Pour les emprunts de longue durée, comme ceux s’étalant sur 20 à 25 ans, les taux d’assurance se sont avérés légèrement plus élevés.

Cependant, il convient d’analyser le coût global du crédit, qui inclut non seulement le taux d’intérêt, mais aussi les cotisations d’assurance. En effet, un prêt à long terme malgré un taux d’assurance plus élevé pourrait s’avérer plus rentable à long terme si le taux d’intérêt est favorable. Il est donc judicieux de modéliser différents scénarios pour choisir le meilleur emprunt.

Stratégies pour optimiser le choix de votre assurance

Pour bénéficier des meilleurs taux d’assurance, il est recommandé de comparer différentes offres. La transparence des informations fournies par les assureurs, combinée à l’utilisation d’outils en ligne, permet aux emprunteurs de se faire une idée précise des prix pratiqués sur le marché. Ne pas hésiter à consulter plusieurs courtiers ou plateformes en ligne peut s’avérer bénéfique.

Avant de choisir votre contrat d’assurance, vérifiez également les différentes garanties proposées. Parfois, un contrat avec des taux légèrement plus élevés peut offrir des garanties bien plus complètes. L’analyse détaillée des garanties peut vous éviter de mauvaises surprises en cas de changement dans votre situation personnelle, comme une maladie ou un accident.

En conclusion, l’analyse des taux moyens d’assurance de prêt immobilier en 2020 révèle des opportunités intéressantes pour les emprunteurs. En tenant compte de l’âge, de l’état de santé, de la durée du prêt et en adoptant des stratégies de comparaison efficaces, il est possible d’obtenir des contrats d’assurance compétitifs. Il est essentiel de rester informé des évolutions du marché pour faire des choix éclairés, tant sur la couverture que sur le coût global du crédit.

Conclusion sur l’analyse des taux moyens de l’assurance prêt immobilier en 2020

En analysant les taux moyens de l’assurance prêt immobilier en 2020, il est évident que plusieurs facteurs influencent ces chiffres. La durée du prêt, l’âge de l’emprunteur, ainsi que son état de santé sont des éléments cruciaux qui pèsent dans la détermination du montant des primes d’assurance. Les emprunteurs plus jeunes, par exemple, se voient souvent proposer des taux plus attrayants étant donné leur profil de risque jugé plus faible. Dans ce contexte, il est essentiel de prendre en compte l’ensemble des paramètres pour optimiser son assurance emprunteur.

De plus, l’évolution des taux d’intérêt immobilier a également un impact significatif sur le coût de l’assurance. Au cours de cette année, de récentes baisses dans les moyennes des taux ont été notées, notamment pour les prêts à long terme. Cela souligne l’importance pour les futurs emprunteurs de rester vigilants et informés des fluctuations de marché. L’anticipation des variations de taux peut également s’avérer bénéfique pour choisir le meilleur moment d’adhérer à une assurance.

Enfin, il convient de souligner que le choix d’une assurance emprunteur ne doit pas se limiter à la quête du tarif le plus bas. Les garanties offertes, l’étendue de la couverture ainsi que la réputation de l’assureur sont des aspects tout aussi déterminants. Il est donc conseillé de comparer les différentes options disponibles sur le marché afin d’effectuer un choix éclairé. En somme, l’année 2020 apporte des défis et des opportunités quantitatives qui nécessitent une attention soutenue des emprunteurs. Avec une bonne connaissance des mécanismes en jeu, il est possible d’optimiser ses coûts d’assurance et, par conséquent, d’alléger la charge financière des prêts immobiliers.

FAQ sur les taux moyens de l’assurance prêt immobilier en 2020

Quel est le taux moyen de l’assurance prêt immobilier en 2020 ? En 2020, le taux moyen de l’assurance prêt immobilier était d’environ 0,05% pour une durée de 10 à 15 ans, indiquant une tendance à la baisse par rapport aux années précédentes.

Comment le coût de l’assurance de prêt immobilier est-il calculé ? Le coût de l’assurance de prêt immobilier dépend de plusieurs facteurs, tels que l’âge de l’emprunteur, la durée du prêt, le montant emprunté et l’état de santé de l’emprunteur.

Pourquoi les taux d’assurance ont-ils tendance à baisser en 2020 ? La baisse des taux d’assurance en 2020 peut s’expliquer par une concurrence accrue entre les assureurs et une meilleure gestion des risques liés aux emprunteurs.

Quel est l’impact de l’âge de l’emprunteur sur le taux d’assurance ? En général, plus l’emprunteur est jeune, plus les taux d’assurance sont bas, car le risque de maladie ou de décès est considéré comme moindre.

Quelle est la part de l’assurance dans le coût total d’un prêt immobilier ? En moyenne, l’assurance prêt immobilier représente de 25 à 35% du coût total du crédit, ce qui en fait un élément important à considérer lors de l’évaluation des offres de prêt.

Est-il possible de négocier le taux d’assurance ? Oui, il est souvent possible de négocier le taux d’assurance, surtout si vous présentez un dossier solide aux assureurs. Comparer plusieurs offres peut également aider à obtenir de meilleures conditions.

Quels sont les éléments à prendre en compte lors du choix d’une assurance prêt immobilier ? Lors du choix d’une assurance prêt immobilier, il est conseillé de considérer le taux de l’assurance, les garanties offertes, les exclusions de garantie et les conditions de résiliation.